11月11日,聚星科技(920111.BJ)得手登陆北交所,开启拥抱成本阛阓新篇章。

聚星科技全名叫温州聚星科技股份有限公司,保荐机构为国投证劵。

公司自1996年建立起便专注于电战争产物的研发、坐褥和销售,具体包括电战争材料、电触头和电战争元件,三者荒谬坐褥步调中的上中卑劣相干,其中电触头是中枢部件。

关于大浩繁东谈主来说,这类产物是比拟目生的。

陋劣来说,电战争产物是扬弃低压电器通断的中枢部件,其中电触头在电路系统中证实了迫切作用,因此也被称为电器的“腹黑”。

据招股书,聚星科技是国内电战争产物主要制造商之一,是国度高新手艺企业、国度级专精特新“小巨东谈主”企业、浙江省“隐形冠军”企业。

(注:如果著述提到阐发期,指的是2021-23年以及2024年上半年。)

一、成长性邃密,产物非标进度较高

公司的电战争产物主要在国内销售,这些产物主要用于坐褥继电器、开关、战争器和断路器等种种低压电器,凡俗应用于家用电器、工业扬弃、汽车、智能电表、配电系统等鸿沟,而公司的上游是金属行业——银、铜。

(开始:招股书)

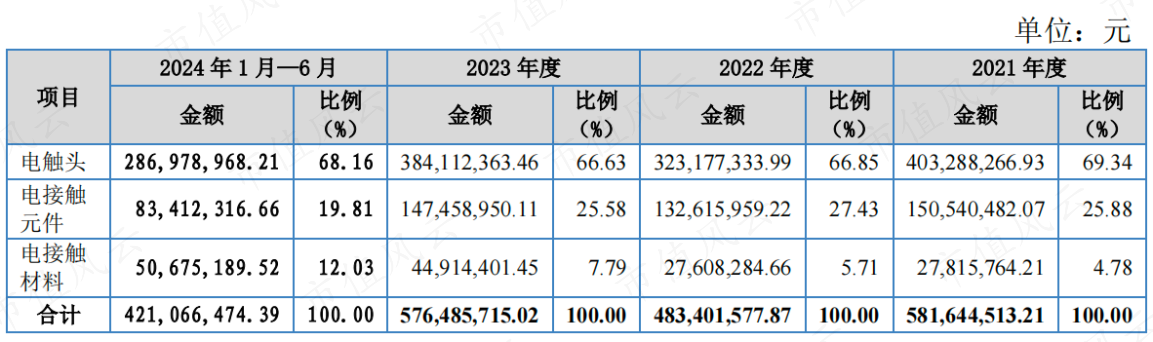

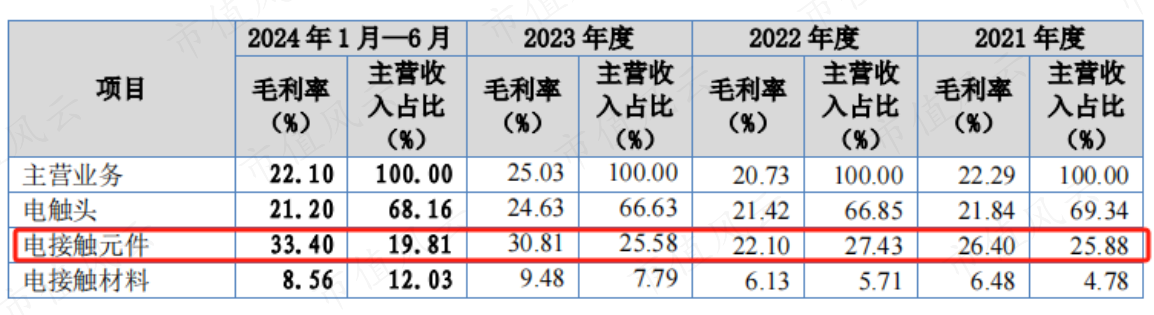

本年上半年公司电触头、电战争元件、电战争材料三伟业务的营收在主生意务中的占比分别为68%、20%、12%,而主生意务收入平均约占据总营收97%的份额。

(开始:招股书)

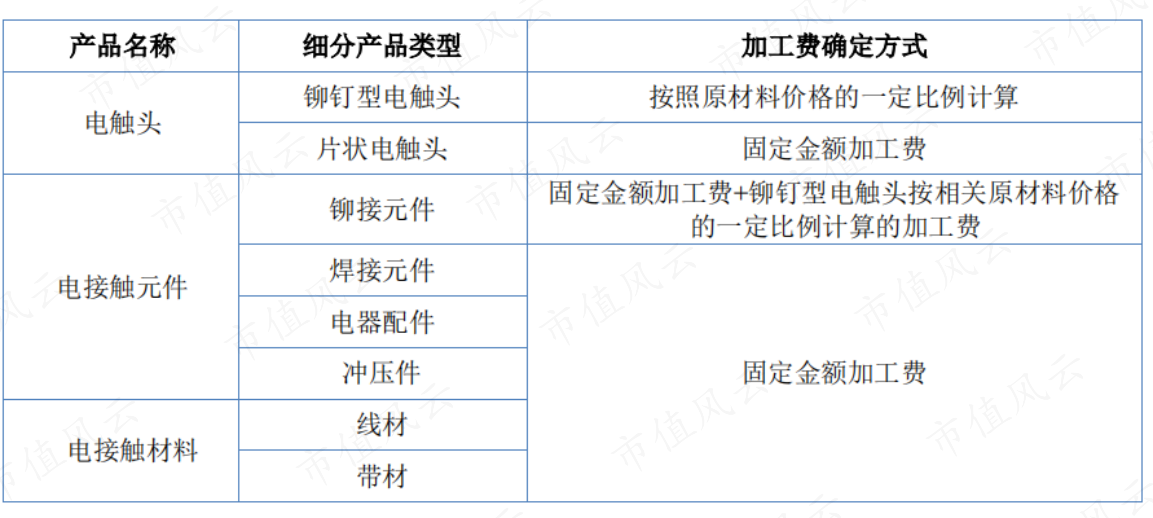

电战争产物的特质是属于非范例化进度较高的产物,这主若是受下搭客户对电战争产物的材料类型、材料银含量、产物结构、产物尺寸、制造工艺等各方面的条款有所各异影响。

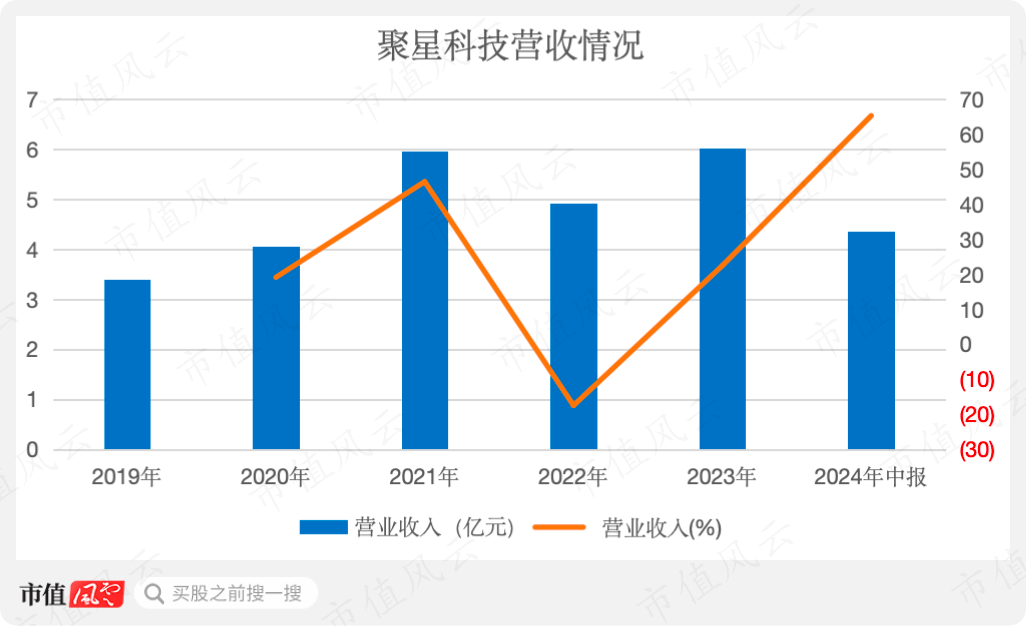

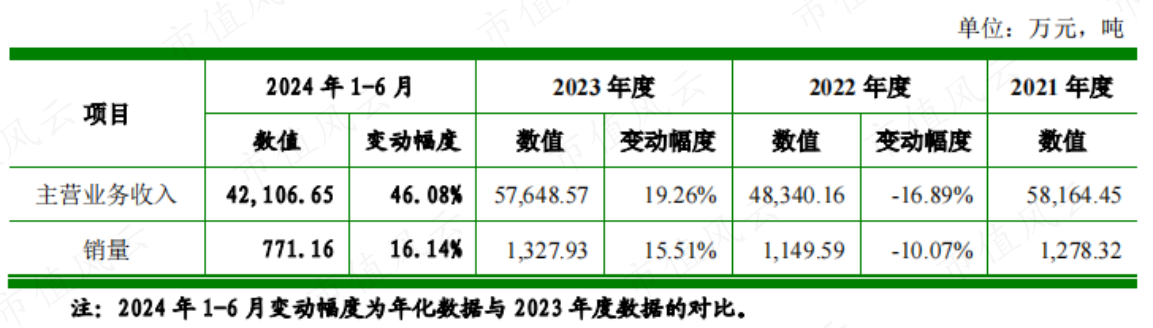

2019-23年公司营收CAGR为15%,把柄招股书的三季报研讨,本年1-9月增速将高达57%-74%,对应营收在6.6-7.3亿之间,颇有爆发态势。

(开始:招股书,制图:市值风浪APP)

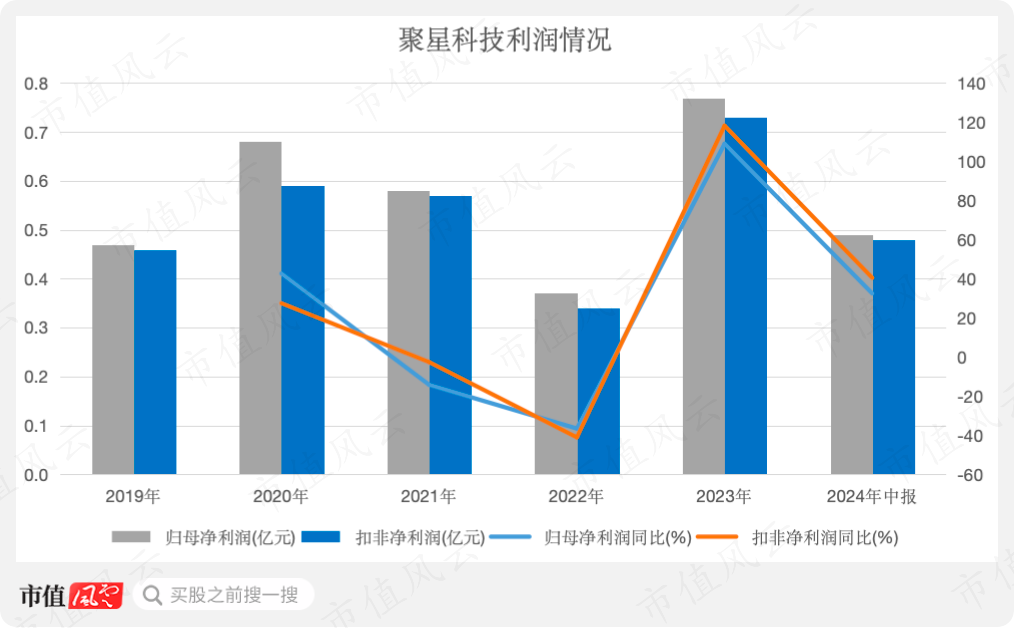

利润方面一样增长彰着。把柄招股书的三季报研讨,本年1-9月公司的归母净利润将赓续增长50%-66%,对应归母净利润在8300-9200万元。

(开始:招股书,制图:市值风浪APP)

公司成长性邃密,这也体当今公司增速要快于行业增速。

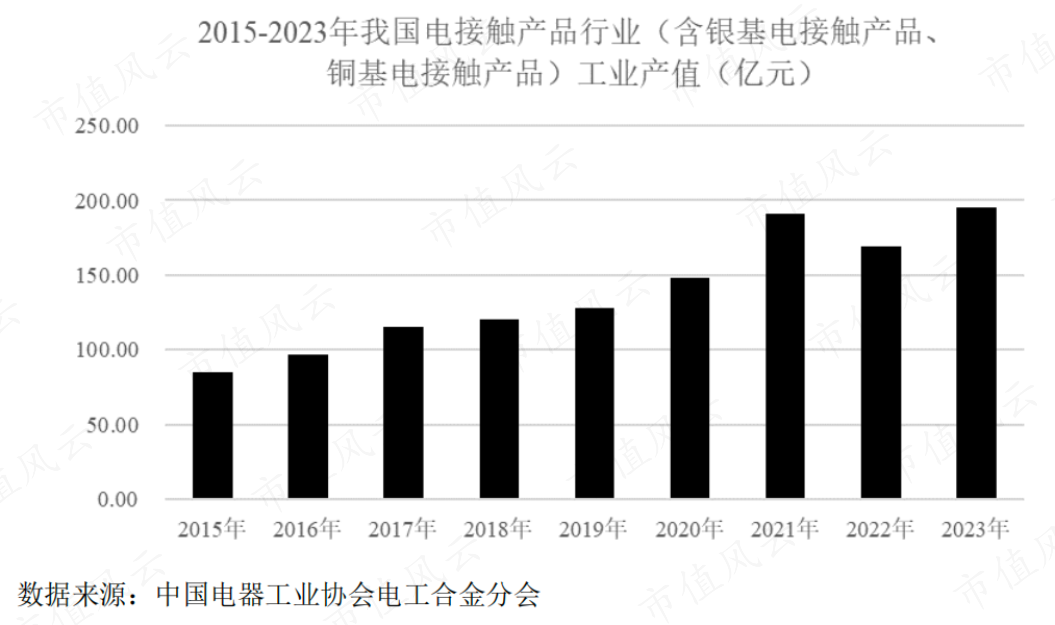

跟着我国电气化进度冉冉加深,对电战争产物的需求量逐年增大。2023年我国电战争产物行业(含银基电战争产物、铜基电战争产物)工业总产值为195.6亿元东谈主民币,2015-2023年时间年复合增长率为11%。

(开始:招股书)

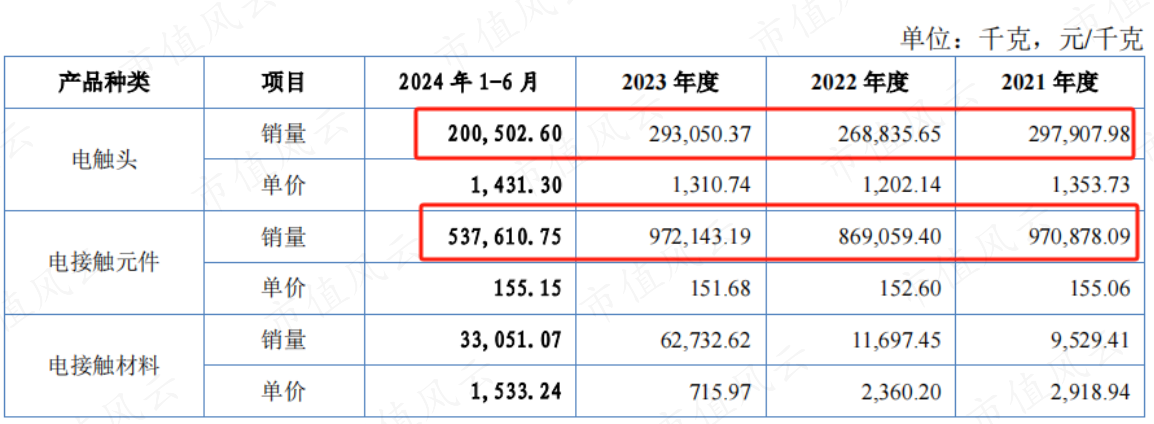

公司的增长咱们分别“量”和“价”身分。

先看销量。年化后,2021-2024上半年末,电触头的年复合销量增速为10.4%,电战争元件为3.5%,电战争材料为91%。

(开始:招股书)

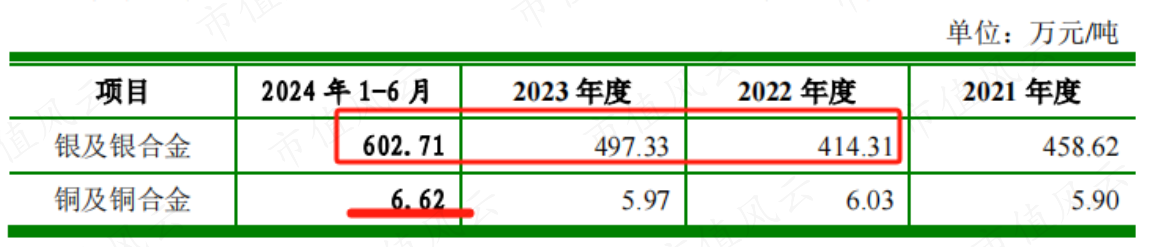

而在价钱端,因为公司产物销售主要罗致“原材料价钱+加工费”的订价形式,原材料主要便是银及银合金、铜及铜合金,这些金属的价钱波动较大,是以对产物销售价钱例必形成影响。

阐发期内,公司对银及银合金、铜及铜合金的采购额整个占原材料采购总和的9成以上。

(开始:招股书)

2022年、2023年、2024年上半年,公司采购的银及银合金的价钱波动幅度分别为-10%、20%、21%。2024年上半年铜及铜合金的价钱波动幅度为11%。

(开始:第二轮问询复兴)

不雅察公司实力,只需要看少许:能否将原材料价钱波动的影响传导到卑劣,继而稳住毛利率致使赢得更高的毛利率。

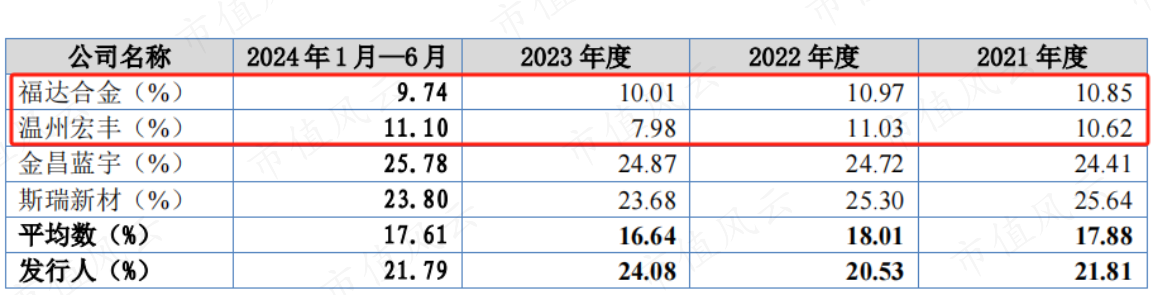

总的来看,公司毛利率波动不彰着,赫然是有一定实力的。

阐发期内,公司详尽毛利率一般在21%傍边,具体分别为21.8%、20.5%、24.1%和21.8%。

二、拳头产物贯串三年市占率第一,毛利率高于同业

电战争产物制造行业的竞争主要发达为研发和立异才略的竞争。

据招股书,公司的手艺立异荟萃体现于操纵的粉体高效混持艺、三复合铆钉型电触头冷镦手艺、电战争元件模内铆接手艺等10项中枢手艺,也恰是这些中枢手艺孝顺于主生意务收入的结束与增长。

那么这些中枢手艺究竟有多大竞争力?

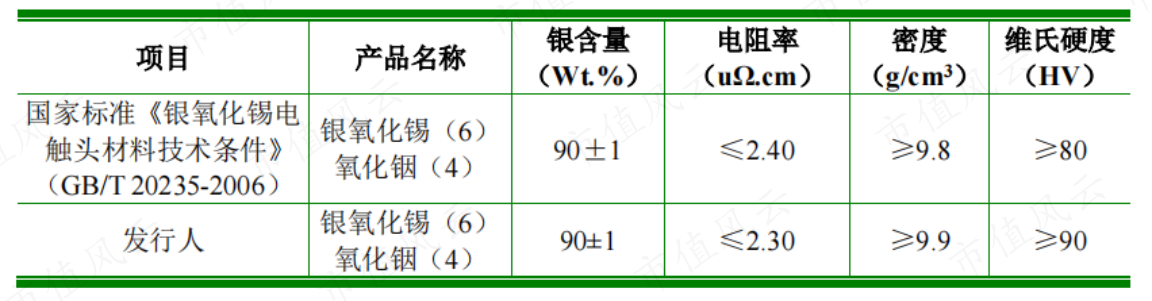

具体来看,电战争产物的性能主要由电战争材料决定,银含量、电阻率、密度和硬度等是迫切手艺主义。2008年以后,公司便通过自主研发操纵了电战争材料的坐褥手艺,结束了电战争材料的自主供应。

据招股书,在咫尺行业内具代表性的主流应用材料之一的AgSnO2鸿沟里,公司的产物在电阻率、密度和维氏硬度等主义上均优于国度范例。

(开始:招股书)

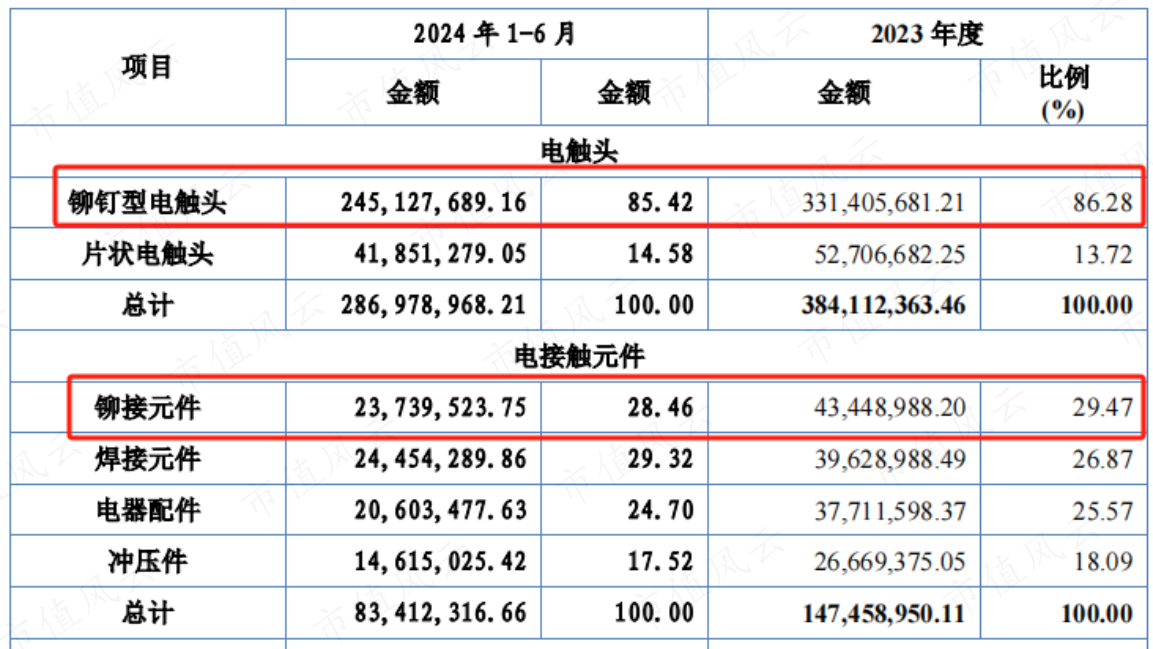

电触头鸿沟,公司以铆钉型电触头为主,本年上半年铆钉型营收占到电触头的85%。

公司还提到二复合、三复合铆钉型电触头在阐发期内营收整个占电触头的或者以上,估量公司的铆钉型电触头主要指的便是二复合、三复合铆钉型电触头,况且后者竞争上风更为隆起。

由于手艺参数展示页面过长,风浪君就不逐个列举。经比拟,公司的二复合、三复合铆钉型电触头在裂缝主义参数——小吏范围上总体小于行业范例,也便是产物精度优于行业范例。

而产物精度平直影响产物质料、坐褥成本,谁能在相宜产物质能条款的前提下,结束相对较薄且均匀的银层散播,匡助客户纯粹成本,那谁就能在阛阓上多吃一口。

总的来看,铆钉型电触头是公司拳头产物。2023年以来,公司的铆钉型电触头与铆接元件孝顺了6成以上的营收。

铆接元件——铆钉型电触头与铜合金或铜等通过铆接工艺制成的组件。

(开始:招股书)

把柄中国电器工业协会电工合金分会统计,2021年度至2023年度,公司铆钉型电触头的国内阛阓占有率贯串三年均排行第一(按照销售数目统计)。

(开始:第二轮问询复兴)

可以看出,公司主要产物在裂缝性能主义方面优于行业范例,况且拳头产物阛阓竞争力较为隆起,这些上风也平直反馈在毛利率上——公司毛利率高于行业平均数。

(开始:招股书)

三、一体化发展,加码产能、手艺进入

不丢丑出,公司围绕电触头这一中枢,打造了‘电战争材料—电触头—电战争元件’的齐备手艺链条,公司现已具备电战争产物一体化的决议处置才略。

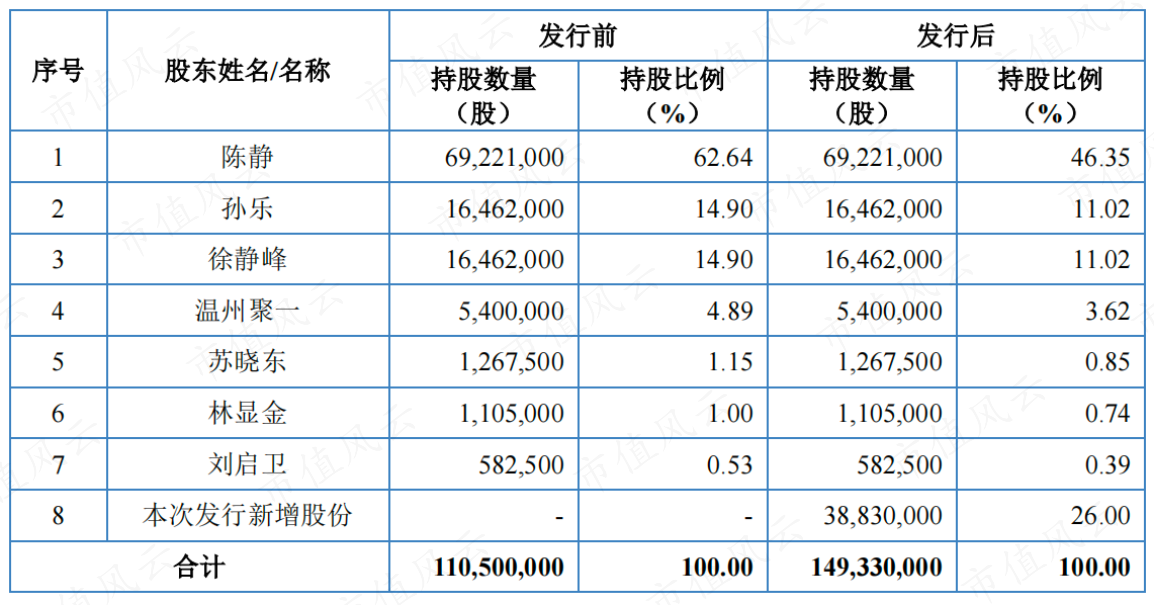

这时常需要企业具备多年的手艺积淀,公司在该鸿沟已栽种近30年。从招股书来看,手艺出生的独创东谈主陈静先生对公司中枢手艺的形成起到了平直交流作用。

刊行前陈静先生与其老婆陈林霞女士平直和曲折整个扬弃公司67.5%的股权,为公司本体扬弃东谈主。

(开始:招股书)

本体上,一体化发展亦然行业产物集成化的平直体现。咫尺业内杰出的电战争产物坐褥企业均将产物集成化当作企业的迫切发展标的,即对电触头进行深加工,向客户提供附加值更高的电战争元件。

而公司的电战争元件毛利率水平比前两个步调也要高一些。

(开始:招股书)

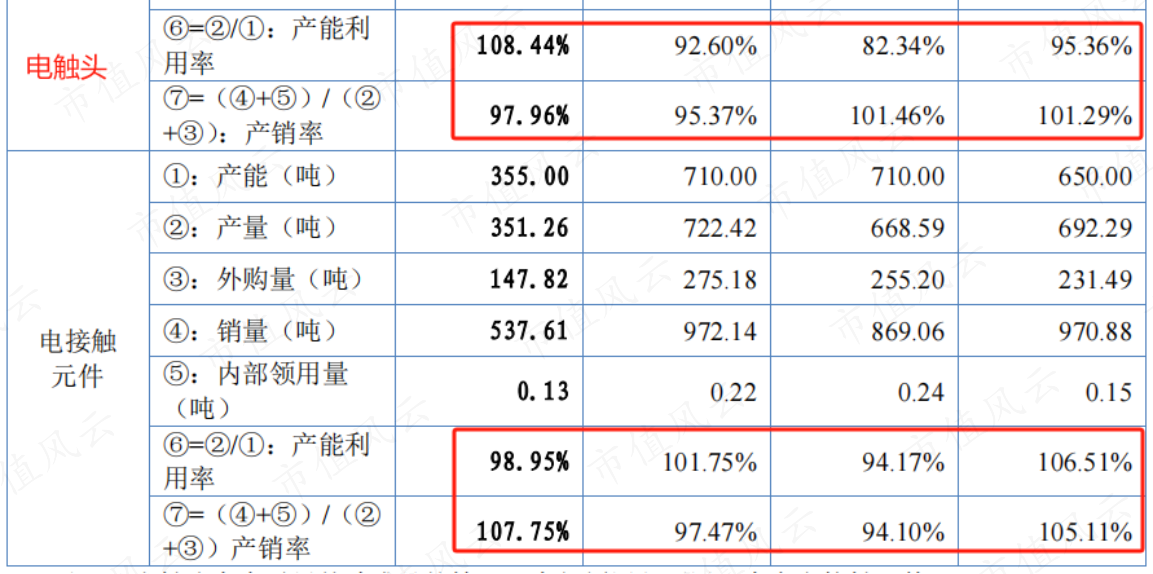

从阐发期内电触头以及电战争元件的产能、销售数据来看,公司产能利用率以及产销率很高。

(开始:招股书,时辰限定从右至左)

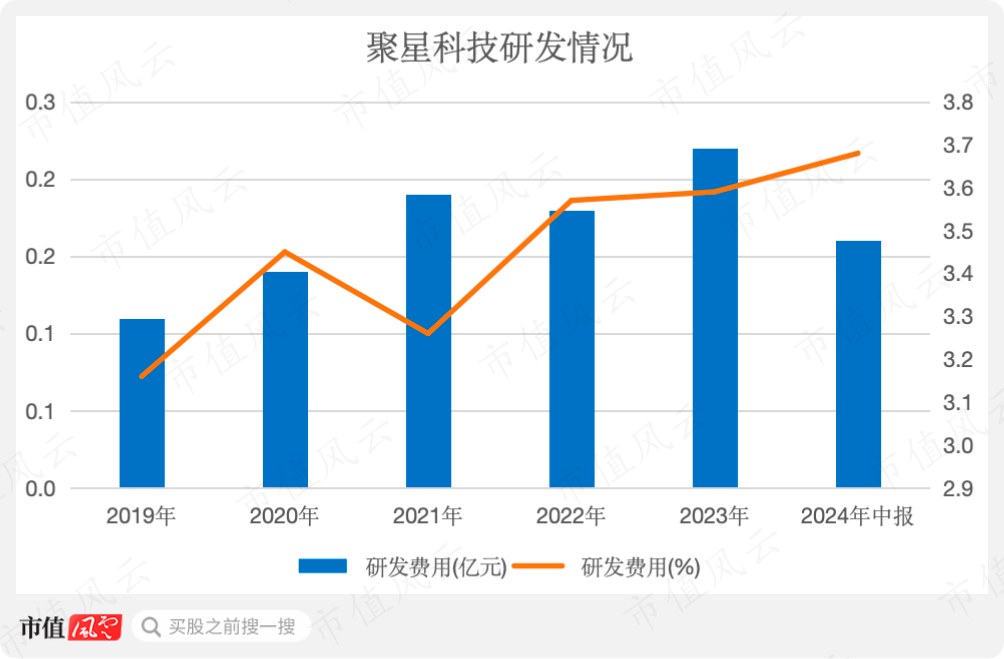

公司在研发上进入的比例也呈增长趋势,本年上半年公司研发用度率约为3.7%。

(开始:招股书,制图:市值风浪APP)

往常不管是产能彭胀依然手艺更新校正,王人需要公司永远的大额资金进入。

从召募资金诓骗来看,公司拟将资金主要进入到两个募投面目中。

一个是坐褥线智能面目,建成后将新增年产200吨电触头、400吨电战争元件的坐褥才略,并购置自动仓储拓荒提高库存商品照拂才略。还有一个是研发中心开发面目。

前者有望匡助公司普及坐褥线智能化、自动化水平,扩大坐褥、销售限制,后者有望增强自主研发才略,确保公司在行业手艺的不休发展中占据有意地位,普及公司产物阛阓竞争力。

(开始:招股书)

结语

电战争产物行业的发展趋势较多地体现为在基础品种材料基础上,围绕材料配方盘算推算、触头及元件盘算推算和制造工艺等维度不休进行手艺立异以接续开发新产物、普及产物质能、扬弃坐褥成本,昌盛客户需求。

从招股书来看,在普及处事缜密化水平及客户附加值方面,公司作念得可以。本体上,公司深耕电战争产物行业近30年,已千里淀了较强的手艺实力并在上风鸿沟赢得了市占率第一的竞争地位。

在具备电战争产物一体化决议处置才略下,依托卑劣景气度的不休普及,比年来,公司结束了快速增长,值得投资者永远关心。