导读:所在政府加杠杆不见得便是利空。

【正文】

本文行将出炉的“增量财政策略”。

一、“增量财政策略”依然出炉,就差对外公布了

(一)2024年11月4日(周一)18:00独揽,新华社刊发一则音讯,称于11月4日开动的十四届世界东谈主常会第12次会议审议了《国务院对于提请审议增多所在政府债务名额置换存量隐性债务的议案》(财政部部长蓝佛安作了阐扬),同期世界东谈主大财政经济委员会副主任委员许宏才作了对于该议案的审查效果论说。

这意味着,阛阓一直在磋商的“增量财政策略”行将出炉,审议效果已定(各委员频繁只会建议办法性办法和一些表述上的调遣,不会对具体数字提建议)。

(二)左证世界东谈主大常委会的会议轨制,对干系议案的审议进程为“国务院提交议案——东谈主大财政经济委员会前置审查——国务院和东谈主大财政经济委员会分袂向常委会作论说——东谈主大常委会最终审议——对外公布”。这意味着“增量财政策略”的审议效果依然细目,即“增量财政策略”依然细目,当今只差对外公布了。

二、“增量财政策略”是否超预期?

本次昭示的“增量财政策略”既有超预期的所在,也有不足预期的部分。

(一)超预期:审议时期在好意思国大选和好意思联储议息会议之前,充分体现自主性

先前阛阓主流不雅点多量以为,11月4-8日召开的东谈主大常委会会议在召开时期上颇耐东谈主寻味,一定进度上洽商了好意思国大选效果(11月5日投票、瞻望11月8日前后出效果)和最近一次好意思联储议息会议(11月6-7日)的影响。

但骨子情况下,本次对“增量财政策略”的审议时期在好意思国大选投票和好意思联储议息会议之前,标明“增量财政策略”的出炉更多是秉握了“以我为主”的想路(该不该确信他?),先前阛阓流传的小作文显明存在非凡带节律的嫌疑。

(二)不足预期:仍然是通过所在政府加杠杆来置换存量隐性债务,而非中央政府

本次东谈主常会审议的是《国务院对于提请审议增多所在政府债务名额置换存量隐性债务的议案》,这里的置换对象为“存量隐性债务”,置换的资金开头为“所在政府债务名额”,并非之前财新所提的“国债”。也即,本次是通过让所在政府加杠杆的花式来置换存量隐性债务,并非是中央政府加杠杆,这与阛阓预期有一定差距。

本年10月12日,财政部在新闻发布会明确“拟一次性增多较大限制债务名额置换所在政府存量隐性债务”;10月13日财新发文称“据财新多方了解,拟推出的增量策略中,或有三年刊行6万亿元国债的策略,用途将包括撑握所在化债”;鉴于财新丰富的背后资源,随后彭博、路透社等外媒造谣的小作文便开动左证财新的著作进行调遣。

三、怎样清爽“增多所在政府债务名额”?

(一)所在政府债务名额照看始于2014年,真的落实是在2015年

1、所在政府名额照看始于2014年8月世界东谈主常会审议通过的新预算法和2014年9月印发的《国务院对于加强所在政府性债务照看的办法》(国发〔2014〕43号),但真的落实则是在2015年。具体看,2015年8月24日,时任财政部部长楼继伟在第十二届世界东谈主常会第16次会议上作《对于提请审议接批准2015年所在政府债务名额的议案的阐扬》;随后于2015年12月21日,财政部印发《对于对所在政府债求实行名额照看的实施办法》(财预〔2015〕225号),符号着所在政府债务负责迈入名额照看阶段。

2、左证上述系列文献的条目,在不冲破债务风险胁制方针的前提下,世界所在政府债务名额由国务院细目,这里细目的依据是“当经济下行压力大、需要实施积极财政策略时或当经济阵势好转、需要实施端庄财政策略或适度从紧财政策略时”。

其中,每年世界所在政府债务新增名额和总名额,由国务院报世界东谈主大或世界东谈主常会审批。年度预算现实中,如出现特地情况需要增多世界所在政府债务新增名额,由国务院提请世界东谈主大常委会审批,这便是本次“增量财政策略”需要现实干系法定要津的依据。

3、同期,对于每年分地区所在政府债务新增名额和总名额,则由财政部在世界东谈主大或其常委会批准的名额内建议决策,报国务院批准下下达各省级政府,即国务院就不错定。

(二)名额空间不足是导致本次“增多名额”的原因

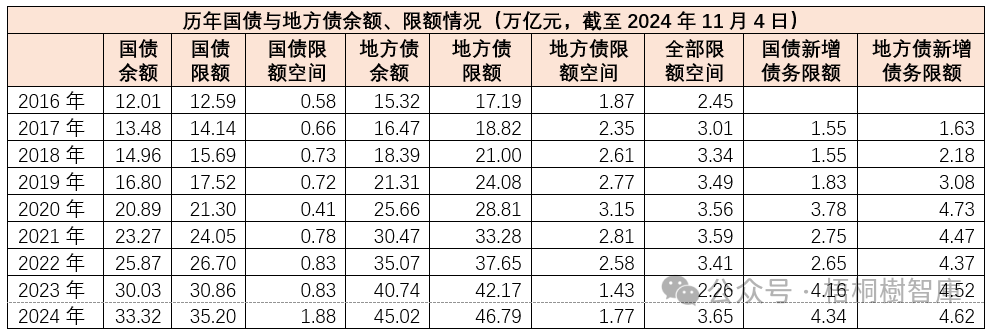

在清爽所在政府债务名额增多的依据和进程后,再来看为什么要增多名额。限制2024年11月4日,所在政府债务余额和名额分袂为45.02万亿和46.79万亿,名额空间(名额与余额的差额)仅1.77万亿可用,这意味着需要通过增多名额来扩大名额空间。

四、结语:本次增多的所在政府债务名额一定会跳动5万亿(不舍弃10万亿元)

(一)历史数据来看,连年每年债务名额均保握增多作风,2020-2024岁首刚毅的新增债务名额均跳动了4万亿,这意味着本次增多的所在政府债务名额至少会跳动5万亿,致使不舍弃10万亿。这主如果因为,按旧例,2025岁首的东谈主常会也要对2025年的国债和所在政府债务名额进行审议,如果新增债务名额不足5万亿,足够没必要在此次的东谈主常会进行审议,比及2025岁首的东谈主常会重新审议也来得及。

因此,基本不错以为,本次新增的所在政府债务名额体量会相比大,且具有进击性。洽商到10月12日的财政部新闻发布会上依然昭示“这项行将实施的策略,是连年来出台的撑握化债力度最大的一项要领,这无疑是一场策略实时雨,将大大收缩所在化债压力”,故对“增量财政策略”的体量臆度不错斗胆一些,跳动10万亿致使齐有可能。

(二)和之前不同的是,本次明确新增的所在政府债务名额沿途用来置换所在政府存量隐性债务(这里的隐性债务限制与市局面预估的隐性债务限制口径并不一致),意味着用途是特定的,不仅会极大增强所在政府的财力,也会灵验惩处所在政府对企业的欠款问题。

(三)由于本次明确的旅途是所在政府加杠杆,这名义上看是利空,但骨子上也不错清爽为利多。因为,它意味着,中央政府还莫得真的发力,即中央的本领还多的是。