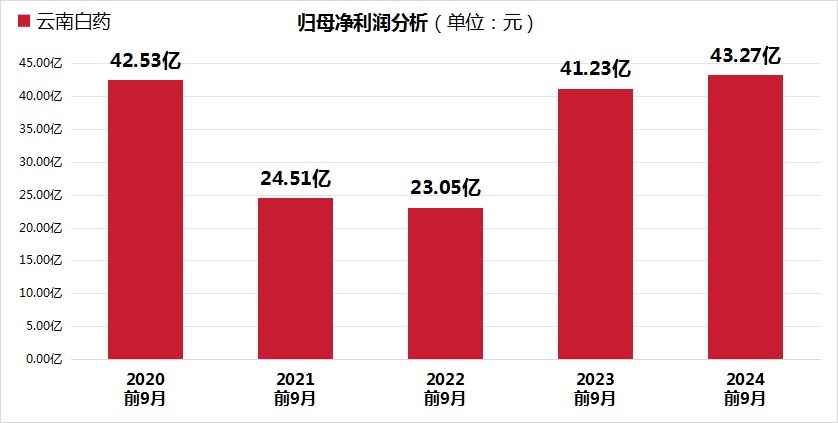

云南白药近日发布2024年三季度财报。数据娇傲,公司前三季度完了交易总收入299.2亿元,同比增长0.76%;包摄于上市公司鼓吹的净利润43.27亿元,同比增长4.93%。天然事迹仍保捏增长,但增速彰着放缓,公司濒临着捏续增长的压力。

事迹增长乏力,商场竞争加重

云南白药2024年前三季度交易总收入为299.2亿元,较客岁同期的296.9亿元仅增长0.76%,增速彰着低于2023年同期10.30%的水平。这一数据反馈出公司在商场竞争中濒临着严峻挑战。四肢国内闻明的中医药企业,云南白药频年来一直远程于居品改革和商场拓展,但在面前强烈的商场竞争环境下,公司的增长能源似乎有所缩小。

从细分业务来看,公司传统的药品和保健品业务可能受到了来自其他品牌的冲击。跟着徒然者对健康居品的需求日益多元化,商场上涌现出繁密新兴品牌和居品,这些竞争敌手在营销政策和居品改革方面的积极发达,可能对云南白药的商场份额形成了一定影响。此外,电商平台的快速发展也改变了徒然者的购买民俗,传统的线下销售渠说念上风正在被削弱。

面对这种情况,云南白药需要再行扫视其居品结构和商场政策,加大研发参加,推出更具竞争力的新址品,同期优化销售渠说念,提高线上线下的协同效应,以冒昧日益强烈的商场竞争。

盈利才调增长受限,老本压力透露

尽管营收增长放缓,云南白药的盈利才调仍然保捏了小幅栽植。2024年前三季度,公司完了包摄于上市公司鼓吹的净利润43.27亿元,同比增长4.93%。有关词,这一增速远低于2023年同期78.90%的高增长水平,娇傲出公司盈利才调的增长正濒临瓶颈。

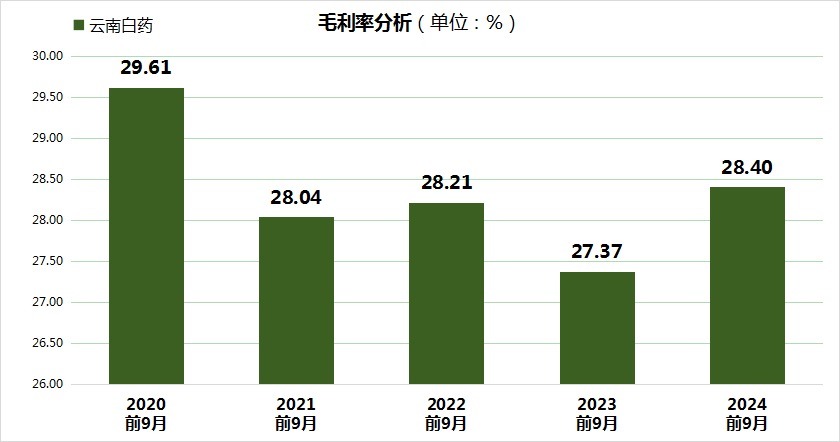

从毛利率来看,2024年前三季度公司的毛利率为28.40%,较2023年同期的27.37%有所栽植,但仍低于2022年同期的28.21%。这标明公司在老本按捺方面获取了一定见效,但仍濒临着老本压力。原材料价钱波动、东说念主力老本高涨以及商场实际用度增多等身分可能是影响公司盈利才调的主要原因。

现款流经管改善,但金钱盘活恶果下落

从财务处所来看,云南白药在现款流经管方面有所改善。2024年前三季度,公司每股想到现款流达到2.2828元,较2023年同期的1.4412元有显耀栽植。这标明公司在运营资金经管和收款才调方面获取了逾越,有益于保险公司的平方想到和投资举止。

有关词,公司的金钱盘活恶果却出现了下落趋势。2024年前三季度,云南白药的总金钱盘活天数达到493.7天,较2023年同期的485.0天有所增多。这意味着公司在金钱诳骗恶果方面还有栽植空间。存货盘活天数天然从2023年同期的93.39天裁汰至79.29天,但应收账款盘活天数略有增多,从94.81天延迟至93.79天。

这些数据反馈出云南白药在金钱经管方面仍濒临挑战。公司需要进一步优化库存经管,加速存货盘活,同期加强应收账款经管,提高资金使用恶果。此外,公司还不错讨论通过金钱重组或处罚低效金钱等面容,提高合座金钱运营恶果。