文:任泽平团队

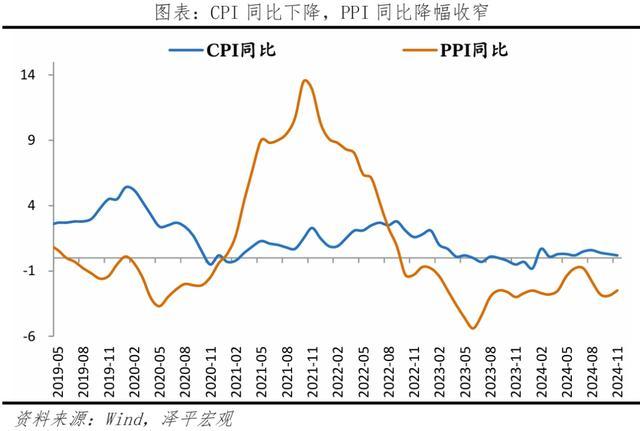

11月CPI同比高涨0.2%,前值涨0.3%;PPI同比降2.5%,前值降2.9%。

111月物价低迷,超老例战略发力

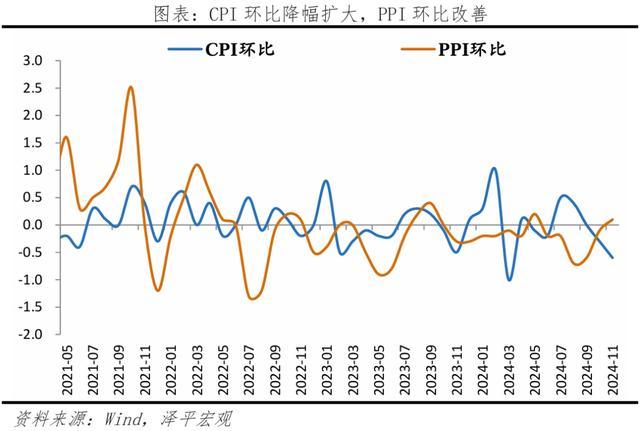

11月物价出现筑底迹象,CPI略降,PPI降幅收窄。稳增长战略收尾缓缓清楚,PPI环比回升,近四个月分辨为-0.7%、-0.6%、-0.1%和0.1%。

但物价举座低迷,微不雅主体信心和预期有待提振;企业压降用度,工企利润增速偏低,PPI尚未走出负增长;CPI握续下降,主因高菜价缓缓回想均值、猪价续跌、旅游工作淡季三要素重复,根底在需求疲软。

改日战略握续发力过劲。年底为销耗旺季,销耗品以旧换新等促销耗战略加握;化债责任加速鼓吹利于树立预期,10月以来用于化债的债券已刊行最初两万亿;针对本年场合专项债前期刊行不畅的问题,场合政府专项债券步地审核自主权试点或将推开,拟落地浙江、山东等12个省份,待矜重文献下发后插足实操。

瞻望2025年战略将愈加积极。12月9日中央政事局会议明确坑诰,“以进促稳”,“现实愈加积极的财政战略和限制宽松的货币战略”,“加强超老例逆周期转念”,“要鼎力提振销耗、提高投资效益,全标的扩大国内需求”,“稳楼市股市”。

中国经济后劲大,惟一把发展放在紧要任务,全力拼经济,后续推动大边界战略落地落实,出路是光明的!

2 11月物价数据呈现以下性情:

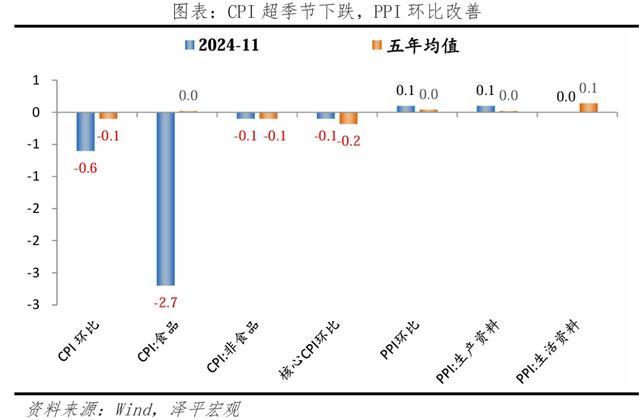

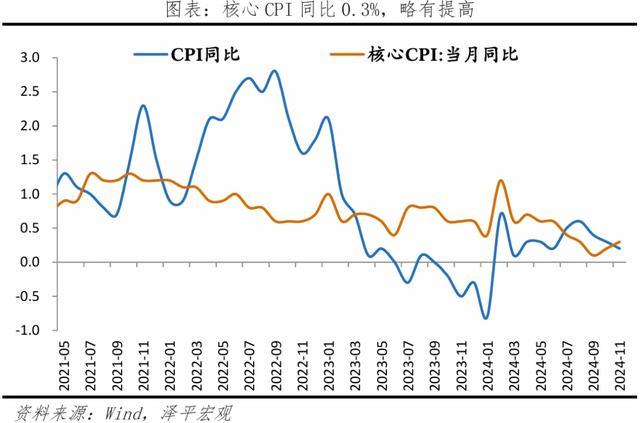

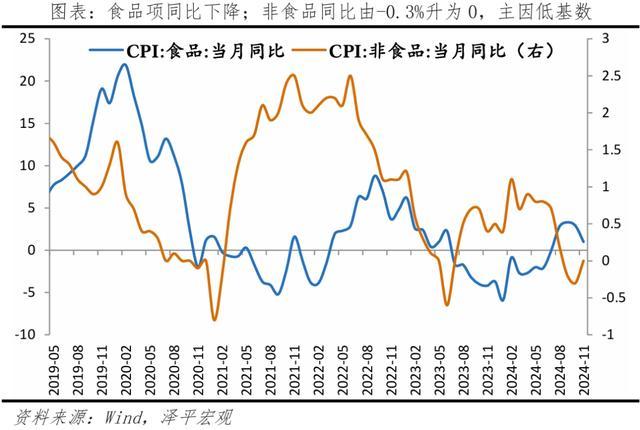

1) CPI和中枢CPI均下降,销耗需求有待提振。11月,CPI同比为0.2%,较上月下降0.1个百分点;环比为-0.6%,较上月下滑0.3个百分点。中枢CPI再度由0转为-0.1%,同比0.3%,较上月加多0.1个百分点。

2) 食物价钱超季节性普降,高菜价缓缓回想均值,猪肉价钱握续回落。11月,食物项价钱环比-2.7%,较上月下降1.5个百分点;同比1.0%,较上月下降1.9个百分点。鲜菜、肉类、水家具、蛋类、鲜果价钱环比分辨下降13.2%、1.9%、1.3%、0.8%、3.0%,较上月变动-10.2、0.1、0.7、1.2和-2.0个百分点。

3) 非食物价钱下降,主因旅游出行淡季,工作价钱下降;部分耐用品价钱环比回升。11月,非食物环比由0降为-0.1%;同比0,较上月加多0.3个百分点。工作价钱环比由0下降为-0.3%;家用器具、交通器具和通讯器具环比分辨为-0.9%、0.1%和1.1%,较上月变动-0.7、0.3、0.7个百分点。

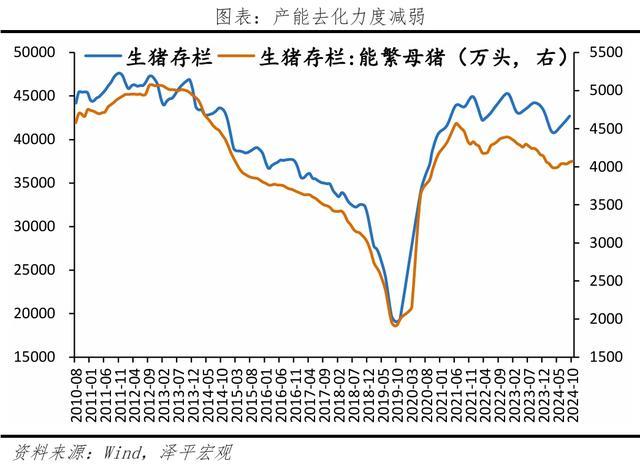

4)“猪周期”已插足下行区间。11月猪价同比13.7%,较上月下降0.5个百分点;环比-3.4%,较上月降幅收窄0.3个百分点。截止2024年12月6日,平均猪肉批发价钱为23.13元/千克,较8月28日的27.68元/千克已下行16.2%。产能在去化13个月后力度已纠合放松七个月;产能存量接近均衡点后呈轰动场面,难以向下打破浅近保有量;繁衍利润下行。

5) PPI环比纠合四月改善,主因稳增长战略发力。11月PPI环比0.1%,近四个月环比分辨为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;两年复合-2.8%,与上月交流。石化产业链、销耗制造业大批价钱下落;装备制造业价钱降幅收窄,或因抢出口;基建和地产需求改善,提振玄色金属和有色金属行业价钱。

3 CPI环比纠合两月负增长

11月CPI环比纠合两月为负,食物价钱下降是主因,根底在需求疲软。CPI同比为0.2%,较上月下降0.1个百分点;环比为-0.6%,较上月下滑0.3个百分点。除食物和能源价钱的中枢CPI再度由0转为-0.1%,同比0.3%,较上月加多0.1个百分点。在11月CPI的同比变动中,翘尾影响约为0.1,新加价要素约为0.1。

食物价钱超季节性普降,占CPI环比降幅的省略。菜价缓缓回想均值,猪肉价钱握续回落。11月,食物项环比-2.7%,较上月下降1.5个百分点;同比1.0%,较上月下降1.9个百分点。鲜菜、肉类、水家具、蛋类、鲜果价钱环比分辨下降13.2%、1.9%、1.3%、0.8%、3.0%,较上月变动-10.2、0.1、0.7、1.2和-2.0个百分点。

非食物价钱下降,主因旅游出行淡季,工作价钱下降;部分耐用品价钱回升。11月,非食物环比由0降为-0.1%;同比0,较上月加多0.3个百分点。1)工作价钱环比由0下降为-0.3%;飞机票、宾馆住宿和旅游价钱分辨季节性下降8.6%、7.3%和5.6%。租出房租价钱环比为-0.1%。2)部分耐用品价钱环比回升。11月,家用器具、交通器具和通讯器具环比分辨为-0.9%、0.1%和1.1%,较上月变动-0.7、0.3、0.7个百分点。

七大类中,交通和通讯,教练文娱、生计用品和工作类价钱下落,穿戴季节性高涨。穿戴、居住、交通和通讯、教练文化和文娱、医疗保健、生计用品及工作、其他用品和工作环比分辨为0.6%、0、-0.1%、-0.7%、0、-0.6%、-0.1%,较上月变动0.6、0、0.6、-0.9、0、-0.7和-1.2个百分点。

4 猪周期:已插足下行区间

11月猪价同比涨幅收窄,环比降幅略略收窄。11月猪价同比13.7%,较上月下降0.5个百分点;环比-3.4%,较上月降幅收窄0.3个百分点。截止2024年12月6日,平均猪肉批发价钱为23.13元/千克,较8月28日的27.68元/千克已下行16.2%。

咱们判断,“猪周期”已插足下行区间。

一是,产能在去化13个月后力度已纠合放松七个月。字据历史规定,产能纠合去化10个月掌握就会传导到猪价。能繁母猪存栏同比反应生猪产能,2023年3月,能繁母猪同比2.9%,2024年3月能繁母猪存栏同比-7.3%,10月能繁母猪存栏同比-3.3%。

二是,产能存量接近均衡点后呈轰动场面,难以向下打破浅近保有量。面前能繁母猪存栏4073万头,浅近保有量为3900万头,仍略超浅近保有量。面前往化速率照旧放松,瞻望后在均衡点隔邻轰动或安宁下行。

从历史猪周期看,2014年和2018年运行的两轮猪周期王人是履历了2-3个季度的快速产能下降才开启价钱大幅上行。其中能繁母猪产能的同比降幅纠合多个月看护在-20%以上,产能快速去化,也给猪价上行创造了空间。

三是繁衍利润下行。2024年8月16日,繁衍利润达到最高682元/头;12月6日,繁衍利润已来到172元/头,一般情况下,繁衍利润打破300元/头并飞速上行时猪价也处在上行区间,现繁衍利润已跌破该利润阈值。

行业集中度提高,新的猪周期价钱波动或小于传统猪周期。繁密小边界繁衍场在2018年的猪瘟中出局,加速行业集中度提高程度。2018年非洲猪瘟后,13家上市公司出栏量占宇宙比重提高约一倍至2021年的14.3%;500头以上边界场出栏占比从2011年的36.6%提高至2022年的65%。行业集中度的提高或将带来边界经济效应,大型繁衍机构产能握续提高,非感性“追涨杀跌”作为减少。

5 PPI环比纠合四月改善

PPI同比降幅收窄,主因低基数;环比纠合四个月改善,主因战略推动。11月PPI环比0.1%,近四月环比分辨为-0.7%、-0.6%、-0.1%和0.1%。PPI同比下降2.5%,降幅较上月收窄0.4个百分点;两年复合-2.8%,与上月交流。在11月PPI同比变动中,翘尾影响约为-0.3个百分点,本年价钱变动的新影响约为-2.2个百分点。

采掘业和食物类价钱下落,其余坐褥贵寓和生计贵寓价钱均有改善。11月,坐褥贵寓价钱和生计贵寓价钱环比分辨为0.1%和0,较上月加多0和0.4个百分点。

采掘业、原材料和加工工业环比分辨为-0.1%、0.2%、0.1%,分辨较上月变动0.2、0.6、-0.2个百分点;食物、穿戴、一般日用品和耐用销耗品价钱环比分辨为-0.2%、0、0.1%和0.2%,分辨较上月变动0.1、0、-0.2和1.3个百分点。

从行业看,石化产业链、销耗制造和装备制造业大批价钱下落;玄色金属和有色金属行业价钱改善。

1)增量战略推动下,基建、地产需求有所回暖,玄色金属、有色金属等产业链价钱改善。11月,煤炭开采和洗选、玄色金属矿遴选、有色金属矿遴选业、玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工、金属成品业和非金属矿物成品环比分辨为-0.4%、0.3%、1.4%、0.2%、1.2%、0.3%、1.2%,较上月变动-0.5、0、0.5、-3.2、-0.9、0.6和0.8个百分点。

2)特朗普交游、俄乌冲突升温、中东息兵道判等多伏击素下,油价走低。11月,石油和自然气开采业,化学原料及化学成品制造,化学纤维制造环比分辨下降0.4%、0.3%、0.8%,较上月变动2.0、0.6和-0.4个百分点。

3)装备制造业价钱降幅收窄,或因抢出口。11月,预计机、通讯和其他电子开荒制造,通用开荒制造业,专用开荒制造,铁路、船舶、航空航天和其他运载开荒制造,电气机械及器材制造业,汽车制造业环比分辨为0.2%、0、0、-0.1%、0和-0.1%,较上月加多0.7、0.1、0.1、0.1、0.2和0.8个百分点。

4)销耗制造关联价钱下落。农副食物加工业,纺织业,木柴加工及木、竹、藤、棕、草成品业环比分辨下降0.4%、0.2%和0.6%,分辨较上月变动0.2、0和-0.5个百分点。

工业坐褥者购进价钱中,玄色金属、有色金属材料类和建筑材料价钱高涨,其余下落。10月,燃料能源、玄色金属材料、有色金属材料、化工原料、木柴纸浆、建筑材料、农副家具类、纺织原料类环比分辨为-0.4%、0.1%、1.2%、-0.6%、-0.4%、1.6%、-0.7%、-0.2%,较上月变动0.4、0、-0.3、0.5、0.1、1.8、0.7、-0.1个百分点。