2024年12月3日,中邮消费金融有限公司(以下简称“中邮消费金融”)在银登网上挂牌转让2024年第3至6期个东说念主不良贷款,拟转让的总本息金额达到71.71亿元,起拍价为1.51亿元,扣头率仅为0.2折。这一系列不良贷款转让的举措并非无意,早在2023年中邮消费金融便在银登网上进行过两期个东说念主不良贷款转让,总本息金额为3.01亿元。此外,2024年5月和11月,该公司还进行过两期个东说念主不良贷款转让,转让的总本息金额为11.88亿元。

不仅如斯,中邮消费金融还在积极拓展融资渠说念,力求缓解公司濒临的财务压力。2024年7月25日,公司慎重刊行了2024年第一期金融债券,本期债券的基本刊行界限为15亿元,逾额增发界限为5亿元,债券期限为3年,票面利率为2.10%。

通过转让个东说念主消费贷款债权和刊行金融债券,中邮消费金融的举措泄漏了其濒临的中枢问题:不良贷款率高涨和财富质料恶化。更为严峻的是,公司在营收和净利润上的下滑,突显了其在宗旨和财务管制上的双重压力。

背靠“富爸爸”,高速发展后营收与净利润增速放缓

中邮消费金融配置于2015年11月19日,经由原中国银监会广东监管局批准,由邮储银行、星展银行、渤海海外信赖、拉卡拉、广百股份、海印集团及三正集团共同发起,注册成本为10亿元东说念主民币。

2017年12月28日,公司获批将注册成本增至30亿元,邮储银行合手股比例由61.5%增至70.5%。2022年1月4日,星展银行完成收购拉卡拉在公司的沿路股份,合手股比例由15%增至16.67%。搁置现在,公司注册成本为30亿元,邮储银算作最大鼓励,合手股比例70.5%。

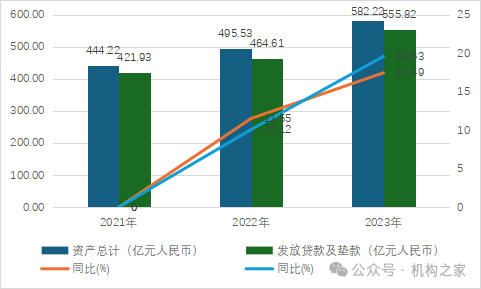

凭借邮储银行这一强有劲的复古,中邮消费金融迎来了快速发展。现在,公司财富界限在宇宙31家消费金融公司中排行第六。具体来看,从2021年至2023年,公司总财富和披发贷款及垫款均合手续增长。中邮消费金融的财富总和从2021年的444.22亿元增长至2023年的582.22亿元,增长幅度达31.07%。同期,披发贷款及垫款从421.93亿元增至555.82亿元,涨幅为31.73%。

图中邮消费金融财富共计和披发贷款及垫款。

数据起原:中邮消费金融财报。

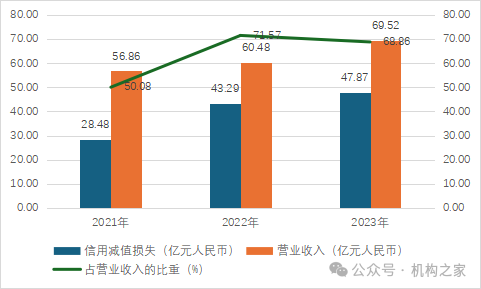

跟着财富界限和贷款披发的合手续攀升,中邮消费金融的生意收入不休增长,但净利润却出现下滑。具体来看,生意收入从2021年的56.86亿元增长至2023年的69.52亿元,2022年生意收入为60.48亿元,同比增长6.37%,2023年同比增速进一步加速,达到14.93%。2024年中期,生意收入为37.14亿元,同比增长12.8%,增速有所放缓。与此相对,净利润则呈现着落趋势。2021年净利润为12.29亿元,2022年降至4.43亿元,同比着落63.97%,2023年有所回升至5.22亿元,同比增长17.83%,但到2024年6月,净利润降至2.38亿元,同比着落4.8%。

图中邮消费金融生意收入和净利润。

数据起原:中邮消费金融财报。

净利润着落的主要原因是信用减值失掉的显赫加多。跟着业务界限的扩大,公司濒临的信用风险逐渐高涨,减值失掉也显赫加多。现在,信用减值失掉已占生意收入的65%以上。从2021年到2023年,中邮消费金融的信用减值失掉从28.48亿元增至47.87亿元,反应出公司在风险管制和财富质料限度方面濒临的严峻挑战。

图中邮消费金融信用减值损构怨生意收入。

数据起原:中邮消费金融财报。

财富质料恶化、靠“以债养债”过活

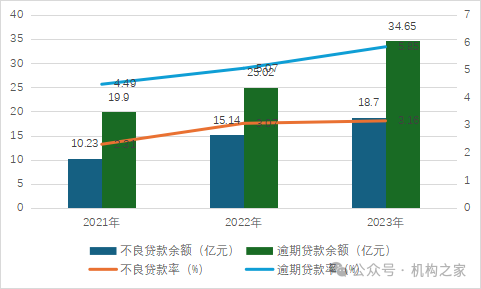

跟着贷款界限的合手续扩大,中邮消费金融濒临的信用风险不休加重。具体来看,2021年末,过期贷款和不良贷款余额分辩为19.9亿元和10.23亿元,过期贷款率为4.49%,不良贷款率为2.31%。到2022年,过期贷款和不良贷款余额分辩增至25.02亿元和15.14亿元,过期贷款率和不良贷款率小幅增长至5.07%和3.07%。然则,2023年,过期贷款和不良贷款余额马上攀升至34.65亿元和18.7亿元,过期贷款率和不良贷款率也快速高涨至5.85%和3.16%。从2021年到2023年,中邮消费金融的过期90天以上贷款占比高达69.47%、74.61%和67%,其中不良贷款主要聚拢在过期90天以上的贷款。

图中邮消费金融不良贷款和不良贷款率。

数据起原:中邮消费金融集合伴信评级申诉。

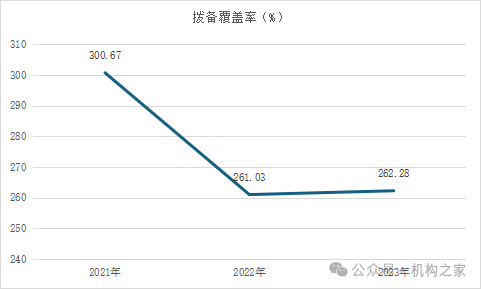

面对不休高涨的不良贷款压力,中邮消费金融被动加大不良财富的处理力度,导致拨备破费加重。2021至2023年,公司分辩核销不良贷款22.59亿元、39.32亿元和43.42亿元,核销力度逐年加多。此外,2023年和2024年,公司还在银登中心进行了一系列个东说念主不良财富贷款转让,以进一步削弱财富职守。

图中邮消费金融拨备隐蔽率。

数据起原:中邮消费金融集合伴信评估申诉。

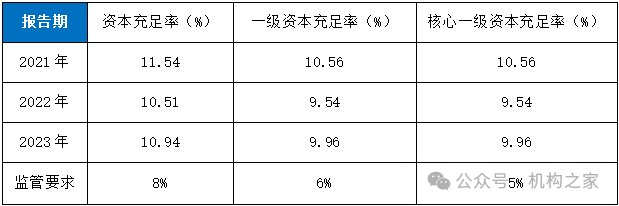

在成本弥散率方面,跟着贷款界限的膨胀和不良贷款率的高涨,中邮消费金融的成本弥散率从2021年的11.54%着落至2023年的10.94%。同期,一级成本弥散率和中枢一级成本弥散率也呈现着落趋势,分辩从2021年的10.56%降至2023年的9.6%。尽管公司的成本弥散率仍相宜监管条款,但已接近监管红线,急需补充成本以保管得当的财务景况。

图中邮消费金融成本弥散情况。

数据起原:中邮消费金融集合伴信评级申诉。

为了缓解成本弥散率着落及财富减值失掉加重的压力,中邮消费金融通过借债、拆入资金和刊行债券等景色积极从商场融入资金。2023年末,公司商场融入资金余额为509.06亿元,其中拆入资金478.77亿元,鼓励邮储银行存放款项30.29亿元。2024年7月25日,公司班师刊行了界限为20亿元的金融债券。然则,跟着业务的进一步膨胀,公司的欠债界限也呈现逐年攀升的趋势。

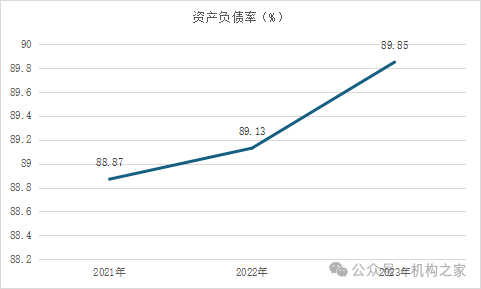

从2021年至2023年,公司欠债总和分辩为394.77亿元、441.66亿元和523.13亿元。同期,财富欠债率分辩为88.87%、89.13%和89.85%,财富欠债率逐年高涨,并在2023年达到了89.85%的高位。

图中邮消费金融财富欠债率。

数据起原:中邮消费金融财报。

与此同期,跟着欠债界限的膨胀,公司利息开销也逐年加多,2021年到2023年的利息开销分辩为13.16亿元、13.89亿元和14.84亿元。然则,宗旨算作产生的现款流净额并未同步增长,2021年至2023年分辩为-1.34亿元、4.46亿元和0.24亿元。宗旨算作产生的现款流已无法隐蔽高额的利息开销,公司不得不依赖“以债养债”的景色来保管资金流动,进一步加重了财务压力。