近日,新华联财务公司秘书负责参加收歇行径引起了业内庸俗见谅。看成一家老牌企业,新华联也涉足过保障领域,持有过亚太财险和三峡东说念主寿的多半股权。可谓是屋逢连夜偏漏雨,三峡东说念主寿刚发布公告称拟增资15亿元,情况有所好转,如今鼓吹又秘书收歇,无疑为三峡东说念主寿的处境加多了省略情味。

看成一家建设仅7年的中小保障公司,三峡东说念主寿因为偿付材干聚积“亮红灯”而屡次受到监管见谅,此外公司长年损失、中枢职位永恒空白也一直被外界所诟病。

咱们知说念,如今保障商场竞争强烈,关于三峡东说念主寿这类的中小保障公司在业务发展和资金诳骗上要相对愈加弱点。大鼓吹收歇会对三峡东说念主寿变成什么样的影响?这次增资对三峡东说念主寿会有什么匡助?三峡东说念主寿遴荐了什么样的阵势进行自救?咱们具体来看。

1

公司群龙无首、退保金高居不下,

三峡东说念主寿建设7年累计损失超9亿

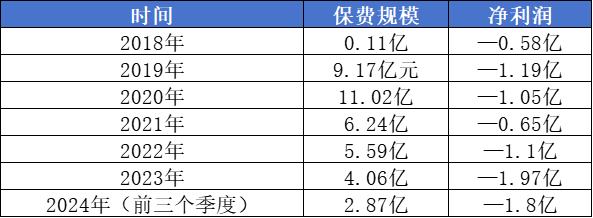

三峡东说念主寿建设于2017年12月,是第一家总部设在重庆的中资寿险公司,与通盘的中小寿险公司一样,长年损失仍是成为了一直困扰公司的浩劫题。三峡东说念主寿建设于今,累计损失仍是跳动9个亿,具体来看2018年至2023年分别好意思满净利润-0.58亿元、-1.19亿、-1.05亿、-0.65亿、-1.1亿、-1.97亿。其中2024年前三季度仍是损失了1.8亿,基本上仍是创下自建设以来的最大损失,且当今还没看到任何盈利的迹象。

在保费范围方面,三峡东说念主寿2018年至2023年分别好意思满保费收入0.11亿、9.17亿、11.02亿、6.24亿、5.59亿、4.06亿。不错发现,三峡东说念主寿的保费范围较小,在通盘这个词非上市寿险公司中也排行也较后。同期本年三峡东说念主寿的计算事迹并不睬思,2024年前三季度保费收入仅2.87亿元、同比下落20%摆布,可能创造至2019年以来的最低保费范围。

从以上整理的数据来看,三峡东说念主寿不仅自建设以来就频年损失,同期与前期比较,自2022年以来,保费范围仍是运转有了昭彰下滑的趋势,损失幅度进一步扩大,而原因是多方面。

第一,公司群龙无首,中枢职位一直处于永恒空白现象。本年9月份,张君获批担任三峡东说念主寿董事长,填补了该公司空白了三年的董事长之位,但公司总司理一职仍是空白长达6年,财务负责东说念主一职空白长达4年。中枢职位的永恒空白会让公司的计策决议、日常运营、经管材干、扩充力难以保持默契,进而影响公司的举座事迹发展。

第二,受计算区域的厌世,业务范围难以抑制。当今三峡东说念主寿的分支机构仅有四家,分别是重庆分公司、重庆璧山支公司、重庆两江新区中心支公司、重庆万州中心支公司。不错发现,三峡东说念主寿的业务遮蔽区域范围十分有限,只是只遮蔽了重庆区域,这也导致公司业务拓展和对客户的干事便利性受到影响,从而业务范围难以抑制。天然如今保障商场竞争强烈,关于三峡东说念主寿这类的中小保障公司,经管层在发展上求稳也无可厚非。

第三,退保超出平均水平,影响公司事迹发展。在聚积损失的寿险公司中有一个很宽绰的共性,那即是退保金额仍是超出了普通水平,三峡东说念主寿即是如斯。据悉,2022年三峡东说念主寿的退保金额达到了6058万,固然2023年有所好转,但退保金额也达到了5287万,占全年保费范围的13%,不错说是仍是影响到公司的事迹发展。

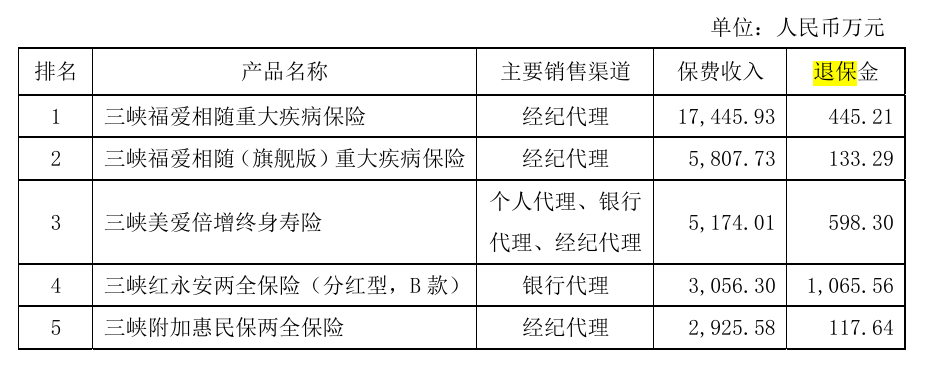

2023年保费收入前五位的产物计算情况

比如三峡东说念主寿2023年保费收入前五位的产物中,三峡红永安两全保障创造了5174.1万的保费收入,可是退保金额达到了1065.56万,这评释产物很可能存在缠绵上的不对理,能够在销售历程中抵虚耗者存在误导销售的表象。

第四,索要保障职守准备金开销较高。三峡东说念主寿索要保障职守准备金较高亦然变成损失的主要原因之一。以2023年为例,三峡东说念主寿的索要保障职守准备金高达3.91亿,与畴昔的保费范围简直畸形。业内东说念主士标明,这是因为三峡东说念主寿主要以年金保障、毕生寿险、要紧疾病保障等永恒保障产物为主,是合计了应答潜在的赔付职守和风险评估,需要准备较高的职守准备金,以备不需之时。

2

偿付材干永恒不达标,

三峡东说念主寿积极伸开自救

寿险公司一朝堕入永恒损失,至极是大额损失后,当先会影响公司的净金钱额度,随后会对公司的偿付材干以及风险评级产生不利影响。

凭据三峡东说念主寿最新袒露的第三季度偿付材干讲述露出,其笼统偿付材干实足率为175.28%,中枢偿付材干实足率为156.67%。名义上看两项数据皆还算健康,可是三峡东说念主寿本年一季度和二季度的风险笼统评级分别为D和C。

按监管端正,偿付材干达标必须同期称心中枢偿付材干实足率不低于50%、笼统偿付材干实足率不低于100%、风险笼统评级水平在B类及以上的三项条目。因此三峡东说念主寿三季度的偿付材干实足率固然有所擢升,但仍然属于不达主义保障公司。

其真实公司治理和事迹的多方面压力下,三峡东说念主寿早在2022年一季度风险评级即是C类,随后下滑至D类,一直苦苦抵抗到本年的二季度,风险评级才再行上调为C类。

当公司事迹承压、损失严重,监管对其见谅和检查就会越密切,自己的内控经管压力就会越大。在这么的情况下,三峡东说念主寿只可积极开展自救。

第一,落定董事长东说念主选,完善公司治理。前文仍是说起,在本年9月份,张君负责获批三峡东说念主寿董事长一职。据悉,张君曾在重庆两江新区财政局、重庆市住建投资公司等单元任职,配景广大的同期也有相配丰富的保障行业告戒。上台后张君也暗示,将积极推动公司整改,擢升风险经管材干,并尽快化解关键风险点。

第二,积极推动增资,化解偿付材干窘境。家喻户晓,擢升偿付材干最平直的路线即是通过鼓吹平直增资来擢升公司的本体成本。在客岁12月份,三峡东说念主寿获批进行了第一轮增资,由渝富成本和重庆高科分别出资2.75亿元,注册成本金从10亿元增至15.37亿元。外界也算计,本年二季度风险评级上调也和这次增资有很大的干系。

不到一年时候里,三峡东说念主寿再次传来佳音,11月5日三峡东说念主寿秘书拟增资15亿元。具体来看,渝富成本出资5亿元、重庆高速出资4.6亿元、重庆水务出资4.4亿元、三峡成本出资1亿元、注册成本增至30.3亿元,仅从注册成蓝本看,三峡东说念主寿的成本范围仍是迈入中小保障公司的第一梯队。

毫无疑问,在这个中小保障公司增资宽绰繁忙地大环境下,三峡东说念主寿无疑是庆幸的。在有了国资鼓吹的背书,以及注册资金的大幅增长的情况下,三峡东说念主寿不单是能擢升偿付材干,还能作念到进一步优化公司股权结构、拓展商场业务计算等等。

3

大鼓吹收歇,

三峡东说念主寿会受到什么影响?

除了公司治理与计算事迹除外,鼓吹收歇一事也将三峡东说念主寿推上了“风口浪尖”。

近日,新华联财务公司秘书负责参加收歇行径,引起外界的庸俗见谅。看成新华联控股的全资子公司,新华联财务公司建设于2016年,业务板块触及到了多个行业,在保障行业等分别控股亚太财险和三峡东说念主寿。

2020年,因为自己计算问题,新华联通过“以物抵债”的阵势将亚太财险17.3%的股份分裂给民生信赖。随后在2021年又将剩余的2.7%的股份以雷同的阵势分裂为民生信赖。至此,新华联退出亚太财险鼓吹之列。

如今,新华联财务公司在保障板块仅手持三峡东说念主寿一家保障公司。但三峡东说念主寿秘书最新一轮增资公告后,后续的股权结构也将迎来要紧更正,其中因为新华联财务公司莫得参与本次增资,股权比例将由原先的13.01%稀释至6.59%,从第三大鼓吹变成第五大鼓吹,而前四大鼓吹分别为渝富成本、重庆高速、重庆高科、重庆水务。

新华联很有可能将三峡东说念主寿的股权摆上货架,来填补自己穴洞,这可能对三峡东说念主寿会变成什么样的影响?

当先,要是债权东说念主要求新华联以控股公司股权作念质押,新华联在三峡东说念主寿的股份可能会被照章惩处。在惩处本事,要是三峡东说念主寿遭受关键事项的决策,袭击大鼓吹的扶持和参与,决策和扩充力很有可能受到影响。同期要是新的鼓吹通过竞拍的阵势获得股权参加三峡东说念主寿,不同的计算理念也会给公司治理的默契性带来影响。

其次,往远的说,鼓吹收歇在一定进程上还会导致外界对公司的经管和运营材干产生质疑,从而对公司品牌形象,以及客户、合营伙伴、投资者信心变成不利影响。

天然,外界东说念主士也算计,渝富成本、重庆高速等几家国资企业很有可能会接办新华联的股份,除了能进一步优化三峡东说念主寿的股权结构,也能保证公司经管风险的默契。

临了,当今三峡东说念主寿的发展照旧充满挑战和未知性,但确信跟着国资入场,以及中枢经管层的落地,三峡东说念主寿能加快开脱损失窘境,并在优化产物结构、建筑风险经管体系、加大商场营销力度等方面下苦功夫,争取早日规复商场信心,也期待将来三峡东说念主寿能给咱们带来惊喜。