作家:高瑞东 查惠俐(高瑞东 系光大证券首席经济学家、商酌所长处 ,中国首席经济学家论坛理事)

中枢不雅点

事件:

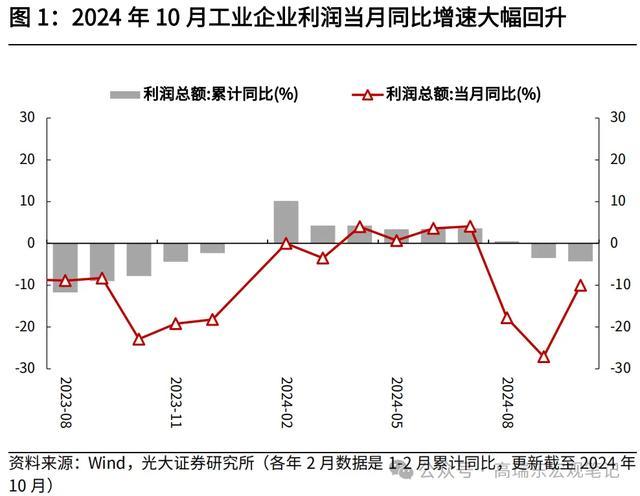

2024年11月27日,国度统计局公布2024年10月 工业企业盈利数据。2024年1-10月工业企业利润累计同比下落4.3%,10月当月同比下落10.0%。

中枢不雅点:

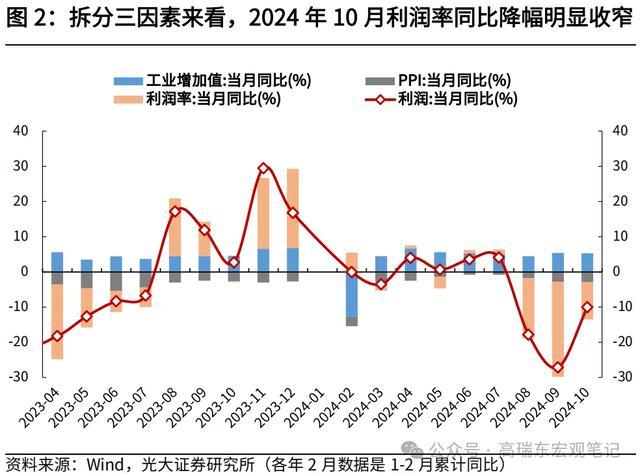

2024年1-10月工业企业利润累计同比增速不竭下行,但10月当月同比降幅彰着收窄,工业企业盈利态势旯旮转好。从开动成分看,工业增多值当月同比增速小幅回落,PPI同比增速进一步下行,利润率环比大幅回升,是10月工业企业利润同比降幅收窄的主要原因。结构上,制造业企业盈利彰着改善。

上前看,工业企业利润增速呈现企稳回升迹象,到年底当月同比增速有望转正。出产方面,“一揽子”稳增长策略恶果正徐徐深远,商场需求与企业预期旯旮好转,企业有望握续保握较好出产态势。价钱方面,上游原材料价钱已领先建树,结尾消耗疲弱,卑劣耐用品延续“以价换量”操作,但价钱进一步下行空间已然较小。利润率方面,旧年8月至11月基数较高,本年12月利润率同比增速或将有彰着好转,对工业企业利润增速酿成支撑。

风险请示:策略落地不足预期,海外政事经济所在变化超预期。

一、工业企业盈利或迎来朝阳

事件:

2024年11月27日,国度统计局公布2024年10月工业企业盈利数据。2024年1-10月工业企业利润累计同比下落4.3%,10月当月同比下落10.0%。

中枢不雅点:

2024年1-10月工业企业利润累计同比增速不竭下行,但10月当月同比降幅彰着收窄,工业企业盈利态势旯旮转好。从开动成分看,工业增多值当月同比增速小幅回落,PPI同比增速进一步下行,利润率环比大幅回升,是10月工业企业利润同比降幅收窄的主要原因。结构上,制造业企业盈利彰着改善。

上前看,工业企业利润增速呈现企稳回升迹象,到年底当月同比增速有望转正。出产方面,“一揽子”稳增长策略恶果正徐徐深远,商场需求与企业预期旯旮好转,企业有望握续保握较好出产态势。价钱方面,上游原材料价钱已领先建树,结尾消耗疲弱,卑劣耐用品延续“以价换量”操作,但价钱进一步下行空间已然较小。利润率方面,旧年8月至11月基数较高,本年12月利润率同比增速或将有彰着好转,对工业企业利润增速酿成支撑。

二、 开动:10月当月利润率同比降幅彰着收窄

2024年10月工业企业利润当月同比降幅收窄。2024年1-10月工业企业利润累计同比下落4.3%,10月当月同比下落10.0%,相较于9月的同比下落27.1%,降幅有所收窄。

为不雅察2024年10月工业企业利润增长的开动成分,咱们通过将工业企业利润进一步拆分为价、量、利润率三部分,并不雅察这三个成分的旯旮变化,可从中索要出企业利润单月变化的中枢驱能源。

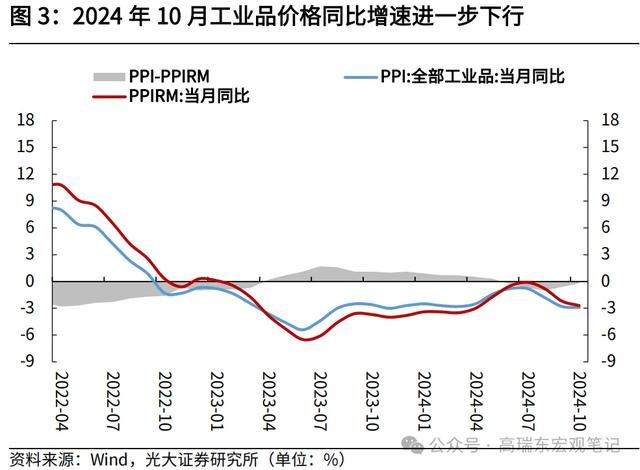

价:PPI同比跌幅不竭扩大。10月PPI同比增速为-2.9%,上月为-2.8%,商场预期-2.5%。PPI同比增速超预期回落,源于耐用消耗品价钱跌幅扩大,可能与消耗需求偏弱,重复邻近“双十一”,厂商“以价换量”筹商。而上游原材料领域,跟着增量策略显效,国内高耗能行业价钱照旧呈现企稳迹象,国内钢铁、水泥等大量商品价钱呈现小幅高潮,10月出产贵府价钱环比增速照旧回正,自上月-0.8%升至+0.1%。

量:工业出产总体自如,当月同比增速小幅回落。10月,世界领域以上工业增多值同比增速为5.3%,增速较9月份回落0.1个百分点。从行业看,“两新”策略效应握续深远,干系行业及家具较快增长,以旧换新策略带动汽车产量同比由降转增,由9月份的下落1.0%转为10月份的增长4.8%,其中,新能源汽车产量增速创2023年5月份以来新高,家电家具产量也杀青较快增长。

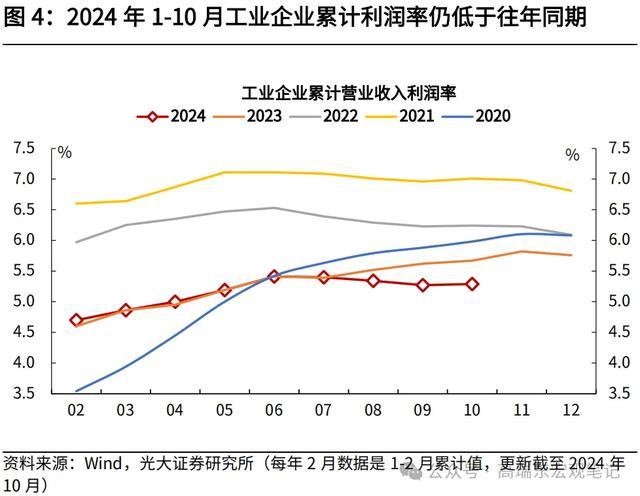

利润率:累计利润率企稳,单月利润率环比上行。2024年1-10月,规上工业企业累计贸易收入利润率为5.29%,较1-9月上行0.02个百分点,步调流通3个月的下行走势;单月利润率环比上行,同比降幅收窄,10月利润率同比下行10.6%,较9月的下行27%彰着收窄。上前看,一方面,前期增量策略恶果正徐徐深远,工业企业盈利出现好转迹象;另一方面,旧年8月至11月利润率基数较高,到本年12月同比增速或将有彰着好转,对工业企业利润增速酿成进一步支撑,工业企业利润改善或将迎来朝阳。

三、 结构:制造业累计利润率回升,原材料制造业利润占比上行

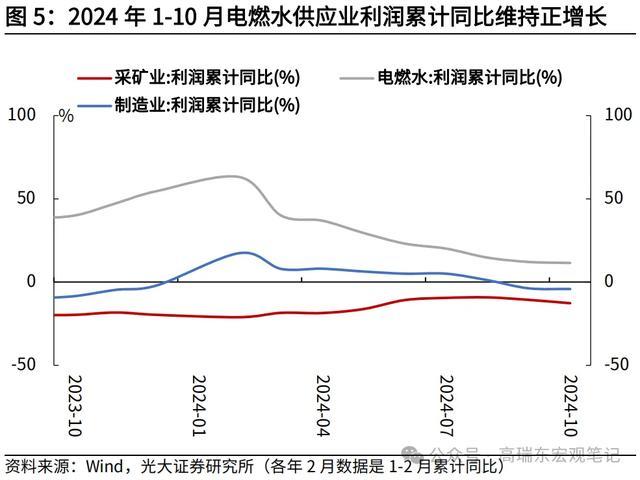

2024年1-10月,电燃水供应业利润累计同比保管正增长。从大类行业来看,2024年1-10月,采矿业、制造业、电燃水供应业利润累计同比分别下落12.7%、下落4.2%、增长11.5%。

从大类行业利润率来看,2024年1-10月采矿业、电燃水供应业累计利润率均较1-9月回落,制造业累计利润率回升。2024年1-10月,制造业累计利润率为4.41%,较1-9月上行0.05个百分点,采矿业、电燃水供应业累计利润率分别为20.30%、6.43%,较1-9月分别下落0.28个百分点、下落0.01个百分点。

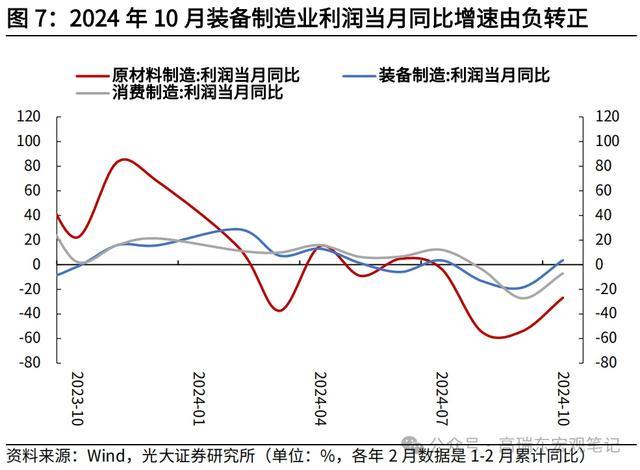

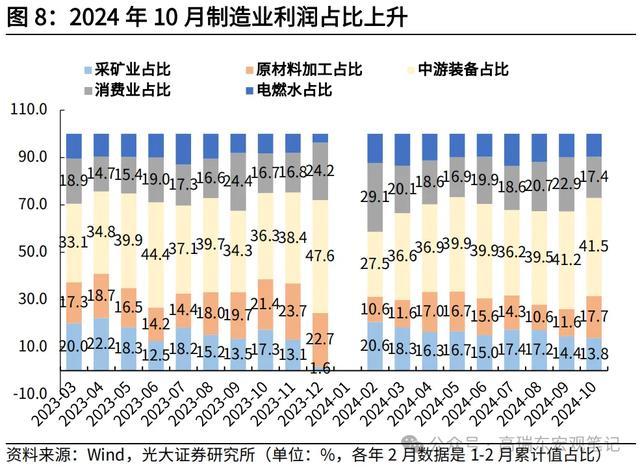

从大类行业利润占比来看,2024年10月制造业利润占比较9月进一步上升。2024年10月,相较于9月,采矿业利润占比由14.4%下落至13.8%,电燃水供应业利润占比由9.8%下落至9.7%,制造业利润占比由75.74%上升至76.54%。其中,相较于9月,原材料制造业利润占比上行6.1个百分点至17.7%;装备制造业利润占比上升0.3个百分点至41.5%;消耗品制造业利润占比下落5.6个百分点至17.4%。

为了不雅测制造业里面上中卑劣的盈利分化情况,凭证产业链所处的位置,咱们将制造业工业企业辩认为上游、中游、卑劣。上游产业以上游采掘业提供的原材料进行再加工,又称为原材料加工业;中游产业以上游产业提供的半成品行动原料,深加工后供应消耗商场,又称为装备制造业;卑劣产业为围聚结尾消耗的消耗品制造业。

上游原材料制造业:当月利润同比增速大幅回升

2024年10月,原材料制造业利润当月同比增速为-26.8%,增速较9月大幅回升27.2个百分点。受益于一揽子增量策略发力,商场预期改善、需求旯旮企稳,10月,国内钢铁、水泥等大量商品价钱呈现小幅高潮,玄色金属冶真金不怕火和压延加工业价钱环比在流通下落4个月后转为高潮3.4%,非金属矿物成品业价钱环比在流通下落3个月后转为高潮0.4%。海外有色金属价钱上行带动国内有色金属冶真金不怕火和压延加工业价钱环比高潮2.1%。

中游装备制造业:当月利润同比增速由负转正

2024年10月份,装备制造业利润当月同比增速为+3.7%,比拟9月的-18.5%上行22.2个百分点。当今装备制造业“量增”风景愈加超过,10月领域以上装备制造业增多值同比增长6.6%,增速高于沿途领域以上工业1.3个百分点,流通15个月高于沿途领域以上工业;主要装备行业中,电子行业增多值同比增长10.5%,本年以来流通两位数增长,对沿途领域以上工业增长孝顺率为20.0%,居工业各大类行业首位。

卑劣消耗品制造业:当月利润同比增速大幅回升,产量较快增长

2024年10月,消耗品制造业利润同比下行7.1%,较9月回升20.2个百分点,行业里面彰着分化。收货于家电家具以旧换新策略等,10月家用空气湿度调治安装、房间空气调治器、家用电热取暖用具等家电家具产量杀青较快增长,增速分别为32.1%、14.0%、13.2%。

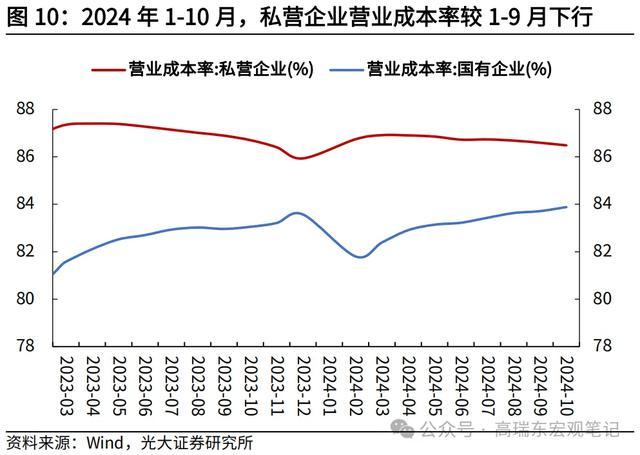

2024年1-10月外资企业利润保握同比正增长。2024年1-10月,外商及港澳台投资企业杀青利润累计同比增长0.9%,较1-9月下行0.6个百分点;股份制企业杀青利润累计同比下滑5.7%,较1-9月下行0.8个百分点;私营企业杀青利润累计同比下落1.3%,较1-9月下行0.7个百分点;国有企业利润累计同比下滑8.2%,较1-9月下落1.7个百分点。私营企业每百元贸易收入中的资本加用度较1-9月下落。

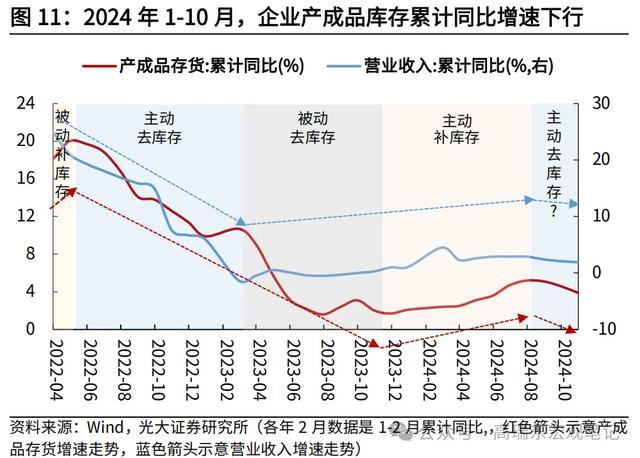

四、库存:产成品库存累计同比增速进一步下行

企业产成品库存累计同比增速进一步下行,逆周期调治策略有望鼓吹工业企业进一步补库。2024年1-10月,工业企业产成品库存累计同比增长3.9%,增速较1-9月下行0.7个百分点;工业企业营收累计同比增长1.9%,较1-9月下行0.2个百分点。

旧年年底至本年7月,工业企业处于主动补库现象,产成品库存累计同比增速自旧年11月的+1.7%上行至7月的+5.2%,同期营收累计同比增速除1月至2月的特等情况外,由+1.0%上行至+2.9%。本年8月至10月,库存增速与营收增速流通下行,工业企业补库意愿有所下落,但并不可简单以为当今照旧切换至去库阶段。9月底“一揽子”增量策略发布,“两新”策略恶果仍在握续,有助于鼓吹工业企业库存重回补库现象,但同期,研讨到宏不雅策略传导落地的时滞效应,不雅察到库存增速与营收增速的明确上行走势可能仍需要一定技术。

2024年10月末,工业企业钞票欠债率为57.7%,与9月末握平。分企业类型来看,2024年9月末私营企业钞票欠债率为59.2%,较9月末下行0.1个百分点;国有企业钞票欠债率为57.4%,与9月末握平。

五、 瞻望:工业企业利润增速或将迎来朝阳

上前看,工业企业利润增速上行能源或来自出产方面。出产方面,跟着高温多雨等季节性成分徐徐消退,工业出产行为有望归附常态,宏不雅调控策略积极发力,工业出产预期向好。价钱方面,PPI同比或在9月进一步回落,四季度有望旯旮改善,但年内料到仍处在负增长区间。利润率方面,旧年四季度基数较高,到来岁一季度利润率或将有彰着好转,对工业企业利润增速酿成支撑。

六、 风险请示

策略落地不足预期,海外政事经济所在变化超预期。