9月FOMC会议裸露的点阵图走漏,年内好意思联储或还有50个基点的降息,2025年和2026年还各有100个和50个基点

文|管涛

2024年9月18日,好意思联储联邦公开市集委员会(FOMC)文书降息50个基点。这斥逐了2022年3月以来的加息周期,揭开了新一轮降息周期的序幕。

20世纪80年代以来,在莫得发生金融震动或经济金融危境的情况下,好意思联储每轮降息周期齐是从25个基点起步,此次起手便是50个基点,可谓是一次很是规降息。

在9月FOMC声明中,好意思联储将“致力于将通胀率复兴到2%的筹备”更正为“致力于支握最大化作事,并将通胀率复兴至2%的筹备”,突显了货币战术筹备的再行校准。鲍威尔在会后新闻发布会上,将本次超老例降息的原因部分颓落于7月的FOMC会议错过了7月的好意思国作事数据。8月2日公布7月好意思国悠闲率飙升至4.3%,触发了“萨姆规则”的衰竭门槛。这导致当日好意思股大跌,并激勉了第二个来回日(8月5日)的“玄色星期一”、大家股市巨震。

那么,好意思联储降息将对中国金融市集产生什么影响?不错集结好意思联储降息周期瞻望来看其对汇市、债市及股市的影响。

好意思国脉轮降息周期瞻望

在新闻发布会上,鲍威尔一方面标榜超老例降息的决定反应耐烦有了酬金,面前对于通过校准货币战术,在和煦增长和通胀握续下降到2%的布景下看护作事市集的强劲愈加有信心。另一方面否定超老例降息是因为看到了经济有衰竭的迹象,并教唆市集不要将降息50个基点视为新常态,明天好意思联储可能加速、减速以至暂停降息。9月30日,他在公开论坛上重申更多降息在路上,但不急于快速降息。

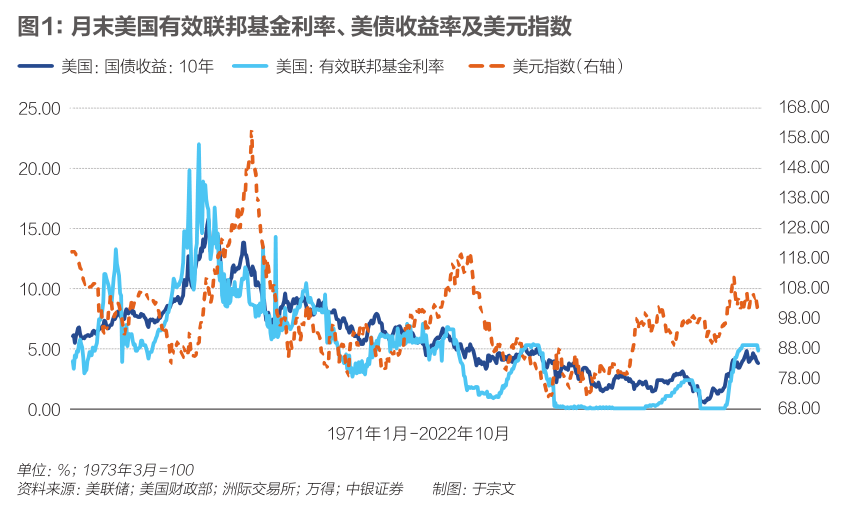

2024年上半年,由于好意思国通胀出现反复,好意思联储初次降息时辰不停延后,加之特朗普来回,好意思元指数走势总体偏强。参加三季度后,跟着通胀依期回落、作事市集降温,好意思联储宽松预期不停增强,好意思指冲高回落,2年期和10年期好意思债收益率差由负转正。9月降息负责结束后,好意思指在101傍边止跌企稳,好意思债收益率也止跌反弹(见图1)。

9月FOMC会议裸露的点阵图走漏,年内好意思联储或还有50个基点的降息,2025年和2026年还各有100个和50个基点。到2026年底,联邦基金利率降至2.9%的中性水平。笔据鲍威尔裸露的明天好意思联储降息的节拍和力度,其实对应着好意思国经济的三种出路。

第一种是软着陆,即好意思国通胀握续向2%的筹备回落,作事市集保握强劲。 此种情形下,好意思联储将减速降息步履,会是逐次会议询查,间歇式、小幅度的降息。好意思联储一直对6月以来的悠闲率升至4%以上跟蜻蜓点水。要是被阐述的话,那么好意思联储将启动防御式降息,并将货币战术重心转向最大化作事,有助于更好实现软着陆筹备。

第二种是不着陆,即好意思国通胀向2%回落受阻以至出现二次通胀,作事保握强劲。 此种情形下,好意思联储将暂停降息,以至还可能发生鲍威尔未说起的重启加息。因为作事市集变化若真像好意思联储所描述的那样不足为虑,则过早过多的货币宽松,重叠财政进一步刺激(哈里斯和特朗普均偏好彭胀性财政战术),好意思国经济将握续过热。20世纪90年代中期那轮紧缩周期后,好意思联储于1995年7月开启防御式降息,累计三次、75个基点后,就于1997年3月防御式加息25个基点;1998年底再度防御式降息,累计三次、75个基点后,又于1999年6月底重启加息累计六次、175个基点。此外,营业神气垂危和地缘政事风险可能酿成新的大家供应链扰动,推高好意思国的通胀核心。若特朗普重返白宫,实行顶点的营业战术,这种风险更大。最近中东突破升级、动力价钱高潮,也走漏地缘政事风险的冲击终止小觑。

第三种是硬着陆,即好意思国通胀未必下行或悠闲率未必跳升,经济增长转眼失速。 此种情形下,好意思联储将加速降息。9月27日,有“新好意思联储通信社”之称的华尔街日报记者Nick Timiraos提倡一个担忧:降息并弗成保证经济软着陆,因为很多借款东说念主在好意思联储加息前锁定了低利率,即使降息,他们仍将濒临较高的假贷成本。要是借款东说念主不肯意肯求新贷款,降息对经济的刺激作用将十分有限。这意味着面前市气象虑货币战术行径过缓的问题,成果可能更为严重。再者,股市房市的金钱效应是好意思国个东说念主花费的关键撑握。但高技术股估值偏高的矛盾较为越过,一朝重蹈本世纪初互联网泡沫翻脸的覆辙,或重现2001年的好意思国经济衰竭。

好意思联储已根除了前瞻性指引,依靠数据驱动、相机抉择。从前期好意思联储错判通胀形势,贻误了加息,近期又误判作事状态,错过了一次降息来看,好意思联储对好意思国经济确乎穷乏猜想能力。要是软着陆更需要运说念的话,“运道女神”会一直贪恋鲍威尔吗?

东说念主民币汇率的三种情况

2020年和2021年,东说念主民币(兑好意思元)汇率录得年度“两连涨”。2022年3月以来,由于中好意思经济周期和货币战术分化,中好意思利率倒挂,东说念主民币汇率握续承压。

2024年是东说念主民币汇率疗养的第三个年头。上半年,由于好意思联储初次降息时辰不停延后,好意思元指数走强偏强,东说念主民币总体承压。7月底,受益于好意思联储降息预期升温,好意思指走弱,以及日元利差来回反向平仓,日元大幅回升,境表里东说念主民币汇率止跌反弹。到9月23日,境表里东说念主民币来回价均从7.30近邻升破7.10比1。

9月24日和10月12日,中国先后出台了一揽子金融和财政支握战术举措。9月26日中央政事局会议进一步指出,切实增强作念好经济责任的职守感和紧迫感,有用落实存量战术,加力推出增量战术,发奋完周详年经济社会发展筹备任务。这提振了市集信心,引燃了境表里投资者对中国资产的关心。到9月30日,境内东说念主民币汇率中间价和来回价均升至7.0近邻,境外东说念主民币汇率一度升破7.0。前三个季度,三个价钱均转跌为升。

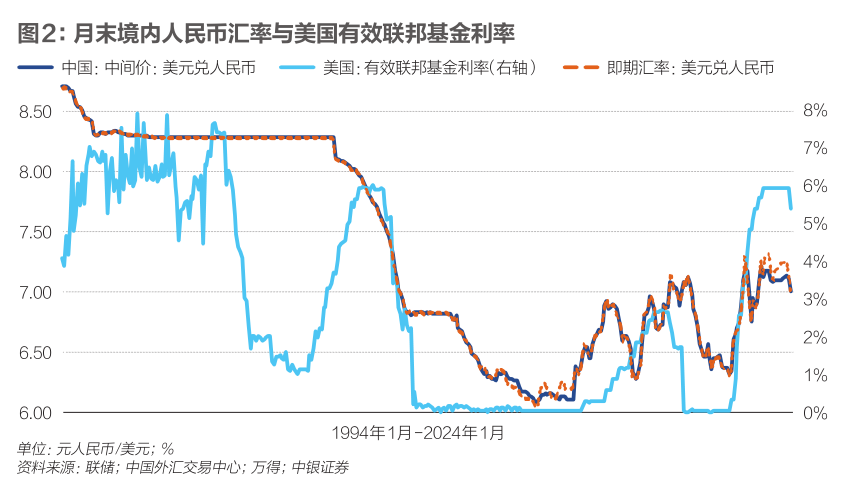

从1994年头汇率并轨以后的好意思联储降息周期看,好意思联储降息与东说念主民币走势不存在相识的有关性。如1995年7月至1999年5月这轮降息周期中,1997年底之前,东说念主民币延续汇率并轨以来稳中趋升的走势。1998年以后,因内有百年洪涝灾害和国企下岗分流,外有亚洲金融危境和好意思元握续高企,中国濒临汇率贬值压力。其时,中国政府对外甘心东说念主民币不贬值,这种压力主要体现为成本外流加多、储备积贮放缓。再如2019年7月至2021年10月这轮降息周期中,2020年6月之前,受经贸摩擦升级和世纪疫情冲击影响,东说念主民币总体承压。2020年6月以后,因中国疫情防控好、经济复苏快、中好意思利差大、好意思元走势弱,东说念主民币握续增值。以至2021年好意思元指数反弹,东说念主民币不绝走出了“好意思元强、东说念主民币更强”的行情(见图2)。

2024年7月底中央政事局会议指出,面前外部环境带来的不利影响增多,新旧动能转变存在阵痛。可见,面前中国濒临的表里部形势更像好意思联储20世纪90年代中期的那轮降息周期,彼时的东说念主民币汇率走势对至今天的研判有一定的参考价值。

1998年和1999年,中国经济莫得实现“保八”的筹备,同时东说念主民币贬值压力最大。2000年,中国经济增速复兴到8%以上,但好意思国经济不着陆,好意思联储重启加息,东说念主民币不绝承压。直到2000年底互联网泡沫落空,2001年好意思国经济堕入衰竭,好意思联储紧要降息,好意思元大幅走弱,中国才重现东说念主民币增值压力。其时,中国不绝将东说念主民币基本相识在8.28傍边,直到2005年“7·21”汇改重归信得过有惩办浮动后,才迟缓走强,到2013年底累计增值近40%(见图2)。

汇率是两种货币的比价干系,故研判东说念主民币汇率走势既要看中国也要看国际特地是好意思国。从里面看,尽管2024年9月底以来,中国加大逆周期换取力度,还是或准备出台一揽子财政货币支握措施,但仍着眼于遵循鼓动高质料发展,发奋完成年头细主义经济社会发展预期筹备。猜想2025年中国财政货币战术对经济复兴的支握力度较以往会有所加大,但不足以促使经济V型反弹。

从外部看,历史上,唯有好意思国经济发生硬着陆,好意思联储才可能大幅降息,当市集避险心扉消退后,好意思元才可能趋势性走弱。也便是说,要是好意思国经济不衰竭,东说念主民币汇率或者率不会出现回转行情。相背,若好意思国二次通胀风险上升,好意思联储暂停降息以至探究重启加息,好意思元有可能再行走强,还将令东说念主民币再度承压。

2024年11月好意思国大选的放胆亦然影响东说念主民币汇率的一个关键外部要素。要是哈里斯当选,虽仍会对华禁受逼迫措施,但会相对和煦,对东说念主民币影响偏中性;要是特朗普当选,则可能对华极限施压,短期内对东说念主民币影响偏空。

总之,里面加大逆周期换取力度和外部好意思联储开启降息周期,有望对东说念主民币汇率相识提供撑握。要是好意思国经济软着陆,东说念主民币汇率将重归双向波动;要是好意思国经济硬着陆,东说念主民币有可能出现增值压力;要是好意思国经济不着陆,则东说念主民币还可能不绝承压。

债市幸免单边作念多

连年来,跟着东说念主民币汇率市集化进度升迁、汇率弹性加多,中国货币战术自主性赢得加强。最为典型的是,在本轮疫情应付中,中国货币战术“先进先出”,成为大家央行的“领跑者”而非“奴婢者”。

2020年头,东说念主民银行1月底就开动降准降息,参加抗疫形式,财政战术直到5月底世界两会之后才全面启动。跟着好意思国脉土疫情暴发,好意思联储3月上中旬才两次紧要降息到零,3月底开启无尽量宽(QE)。同庚4月底,跟着中国脉土疫情传播路子基本阻断,企业复工复产,经济领先复兴,央行货币战术到期当然退出,仅仅因为财政货币战术严重错位,尽管东说念主民银行并未提准和加息,但市集利率仍大幅走高。

好意思联储坚握实行“零利率+无尽量宽”,并于2020年8月底修改货币战术框架,引入了“活泼的平均通胀筹备制”(FAIT),加多对通胀的容忍度。直到2021年11月,好意思联储才开动缩减购债,2022年3月住手购债并启动加息。受表里部利好共振的影响,2020年6月起东说念主民币止跌反弹,一直延续到2022年头。

由于通胀握续爆表、作事市集过热,好意思联储自2022年3月起追逐式加息,并于同庚5月启动缩表,到2023年7月累计加息11次、525个基点。而中国作事不充分、有用需求不足、通胀水平偏低,东说念主民银行降准降息稳增长,2022年头以来累计下调7天逆回购(OMO)利率五次、50个基点,1年期LPR利率五次、45个基点,5年期LPR利率六次、80个基点,1年期中期假贷便利(MLF)利率五次、65个基点;累计下调法定东说念主民币入款准备金率五次、1.50个百分点。

由于中好意思经济周期和货币战术分化,2022年3月以来,东说念主民币汇率握续承压。即便如斯,2024年9月之前,东说念主民银行还禁受了一次降准、两次降息的紧要货币战术行径,加码稳增长。以至当东说念主民币贬值压力较大时,7月22日和25日还“三连发”降息。

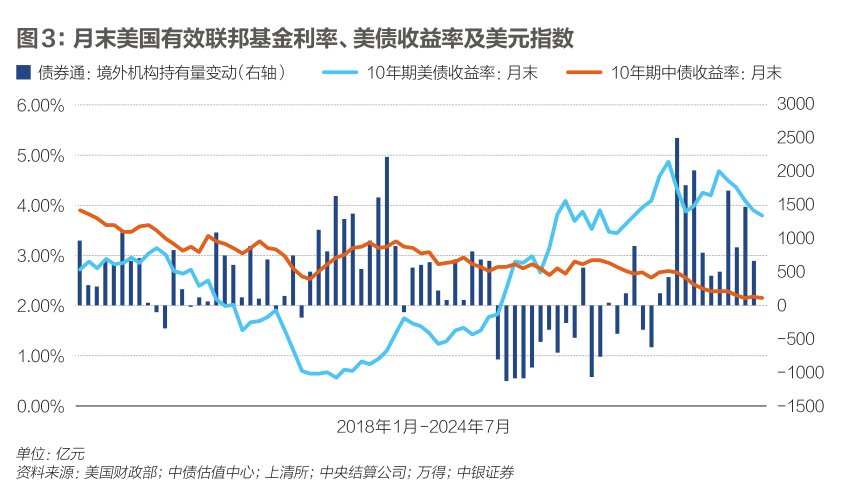

部分受中好意思正利差治理以至倒挂的影响,2022年2月至2023年8月,外资累计净减握境内东说念主民币债券8926亿元。2023年9月起,部分受益于中好意思负利差收窄,外资再行净增握境内东说念主民币债券,到2023年8月累计净增握1.35万亿元。2022年2月至2023年9月,10年期中好意思国债收益率为负有关0.488。其中,2022年2月至2023年8月为负有关0.216,2023年9月至2024年9月为正有关0.477(见图3)。由于外资在中国债券市集占比拟低,不管外资握有量涨跌,莫得影响中债价钱总体上扬走势。2022年2月至2024年9月,上证国债指数累计高潮12.4%。

2024年9月好意思联储超老例降息,缓解了中国统筹表里部平衡的压力,进一步掀开了东说念主民银行降准降息空间。9月24日文书、27日落地的同日永别下调入款准备金率和7天OMO(公开市集操作)利率0.50个和0.20个百分点或收货于此。但是,对此不宜高估好意思联储降息的影响。其实,7月18日二十届三中全会公报就强调,要执意不移实现全年经济社会发展筹备。7月30日中央政事局会议更是明确,宏不雅战术要握续使劲、愈加过劲,要加强逆周期换取,实行好积极的财政战术和持重的货币战术,加速全面落实已细主义战术举措,赶早储备并应时推出一批增量战术举措。

货币战术“以我为主”便是坚握对内优先,主要笔据国内经济形势和物价走势进行预调节微调,而不会过于探究其他央行的战术及国际成本流动和汇率变化的情况。也便是说,即便莫得此次好意思联储的超老例降息,东说念主民银行仍有可能按照9月26日中央政事局会议对于“裁减入款准备金率,实行有劲度的降息”的条款禁受行径。

中国债市当今濒临的问题是,2024年4月以来东说念主民银行时常说起的恒久利率走低的风险或变成实验。前期由于市集预期低迷、资产荒较为严重,10年期中债收益率自2021年7月起就跌破3%,2024年9月一度低至2.10%以下。2024年9月底出台的一揽子金融支握战术远超市集预期,预示着中国宏不雅调控念念路的紧要转变,有助于改善中国经济复苏出路。

要是后续有增量财政战术跟进,加之进一步全面深化转变,鼓动经济运行回顾合理区间,这将潜入影响国内债市的走向。因为即便在潜在经济增速下行累赘中性平衡利率的情况下,独一本体经济增速回到潜在增速以上,负产出缺口治理并再行转正,将促进物价合理回升,市集利率有望再行走高。正如本轮紧缩周期时刻,10年期好意思债收益率上行,并非因为好意思国潜在经济增速升迁,而是因为通胀反弹相似。要是战术落地成效不足预期,则在握续宽松预期下,债市有望不绝走高。总之,咱们要幸免线性单边念念维,沿用已往的念念路单边作念多国内债市。

怜爱好意思股对A股传染效应

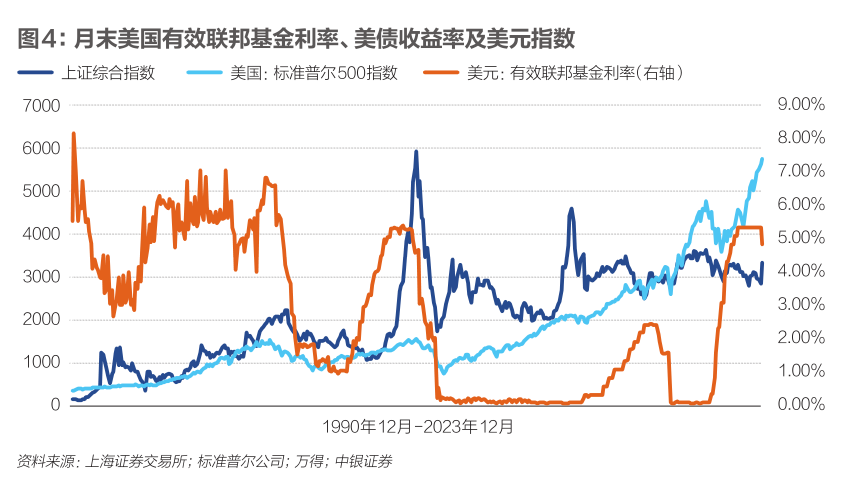

同债市相似,中国股市也更多受国内要素的影响,连年来表示尤为昭彰。2022年,受好意思联储追逐式加息、大家股债汇“三杀”的影响,A股也自2021年底冲高回落。全年,上证综指和标普500指数永别累计下降15%和19%。2023年起,在好意思联储宽松和好意思国经济软着陆预期下,标普500指数握续反弹。同时,A股延续疗养,直至2024年9月底一揽子金融支握战术出台,出现大幅反弹,透澈规复前期所有跌幅(见图4)。

2021年以来,官方常讲“市集预期转弱”或“市集预期偏弱”,并将稳预期置于宏不雅战术的关键位置,其实齐指向战术落伍于市集弧线。此次还是或准备出台的一揽子战术,范围之广、力度之大、用具之新、落地之快,远超市集预期,意味着战术再行走到了市集弧线前边,极大提振了市集东说念主气。

自9月24日起,A股连日反弹,到9月30日,上证综指、深成指、万得全A和沪深300指数永别累计高潮21%、30%、25%和26%;9月25日起,沪深成交量连日过万亿元,30日达到2.59万亿元,刷新历史记录。面前昭彰属于“强预期、弱实验”下的反弹行情。节后,A股出现剧烈颠簸以至有所回调,但交投活跃,有助于行情整固。明天行情的可握续性取决于后续增量财政货币战术能否落地,以及能否升沉为经济形势握续回升向好、物价和煦回升,以及上市公司盈利改善。

虽然,也弗成淡薄外围市集波动对A股的传染效应。总体上,好意思联储降息有助于提振市集风险偏好,鼓动成本回流国际市集特地是估值较低的新兴市集。但1991年以来,除2000年和2015年,以标普500指数筹议的好意思股全年收跌的年份里,以沪深300指数筹议的A股所有跟跌。尤其是好意思股疗养或者跌入“熊市”,A股也从未独善其身。

好意思股估值偏高是面前好意思国经济的一个关键特征。明天濒临两大风险:一是好意思国高技术股估值泡沫化被阐述,再现本世纪初互联网泡沫落空,有可能累赘好意思国经济堕入衰竭,好意思国上市公司盈利恶化;二是受好意思国二次通胀风险上升的影响,市集对于好意思联储紧缩态度再行评估,激勉好意思股巨震。尽管外资在A股率领股的市值占比拟低,但通过经济基本面、成本流动、市集心扉等渠说念,好意思股对A股的传染效应仍弗成低估。

注:即期汇率是指境内银行间外汇市集下昼4点半来回价

(作家为中银证券大家首席经济学家;剪辑:张威)