两周前,华润饮料登陆港股,募资49亿港元成为年内港股第二大IPO,逾额认购倍数超234倍。引入了UBS、中旅、Wildlife Willow Limited、中邮保障、Oaktree等基石投资,基石投资东说念主共认购了24亿港元,快要IPO一半金额。

作为包装水阛阓的第二大份额玩家,华润饮料上市后引起不少矜恤。一是健硕的华润系国资配景,加上豪华的基石声威,中旅集团、保障机构、外资齐在认购,讲明基石对异日的增长故事也比较看好。

二是按照来岁的盈利预期来看,面前华润饮料是15倍PE驾驭,比较竞争敌手农夫山泉的25倍PE,估值相对低廉。但要作念到15倍PE,异日看向机构给的20倍PE的前提是瓶装饮料要作念到40%的年增速增长。

但从上市后破发的走势来看,阛阓对华润饮料的成长故事存在着不小的不对。

一、散户与机构之间的不对

先从散户和机构的交易情况来看,阐述中央结算系统露馅,华润饮料上市于今,前五大金额卖出的机构来自:辉立证券、招商证券、保诚、富途、凯基亚洲;而前十大金额加多的机构里,主要齐是外资机构。

若再对比富途的统计,近5日净流入亦然外资在买,代表散户的证券行占卖出大头。

这是个有道理的筹码结构变化,固然数据可能存在一定的偏差,但盘面大差不差等于散户在卖,机构在买。

机构和散户之间出现不对也不难分解,从IPO讲的两个故事来看,增长详情趣高的是华润饮料的包装水自主产能提高,而瓶装饮料的增长详情趣还不高。若看好饮料成长,那就能给20倍PE,中枢点就在于瓶装饮料的预期差。

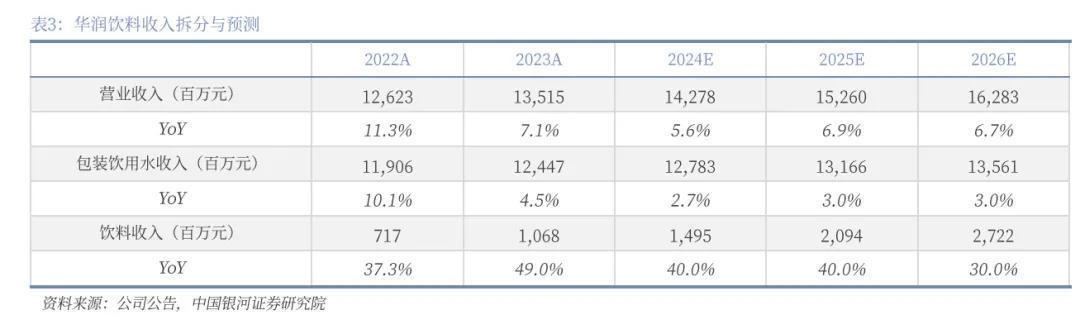

从招股书上看,华润饮料2023年营收135亿东说念主民币,同比增长7%,净利润为13.3亿,同比增长34.3%。收入结构上,包装水收入为124.5亿元,跨越90%的营收齐来自包装水,而饮料收入仅为10.7亿元。

阛阓面前诟病华润饮料的盈利智商与农夫山泉有不小差距,2023年华润饮料的净利率为9.8%,而农夫山泉的净利率是28%。

净利率差距的原因有两个。

一是收入结构上,农夫山泉的茶+饮料+果汁收入仍是跨越了包装水,饮料才是农夫山泉面前的赢利大头。

农夫山泉24H1:包装水营收85.3亿元,同比大跌18.3%;茶饮料营收84.3亿元,同比增长59.5%;功能饮料营收为27.5亿元,同比增长12%;果汁饮料营收为18.4亿元,同比增长9.3%。

即使上半年农夫山泉被网暴,包装水创下口罩时齐莫得过的跌幅,但靠成恒久的饮料撑住了场面。农夫山泉的茶饮利润率为44%,高于包装水32%的利润率。相悖,华润饮料的茶饮收入只占10%不到,且茶饮利润率为29%,低于包装水的50%。

农夫和华润处于不一样的发展阶段,农夫的饮料利润弹性高于华润,这导致两家毛利率差距不小,23年农夫毛利率为59.5%,华润毛利率为44.7%,出入15%。

举座利润率差距的另一个原因,华润饮料的销售用度率更高。2023年农夫的销售用度率占总营收的21%,而华润的销售用度率占总营收的30%,比农夫要高接近10%。主要原因是华润投放冰柜拓展渠说念,抢份额。

阐述“余生的江湖”统计,数据不一定准确,但大致上能看出两者之间的差距。能看到农夫山泉和怡宝在成本端上险些一样,差距在于零卖价。

农夫山泉的出厂价为0.72元/瓶,而怡宝的出厂价为0.5元/瓶,终末平摊下来,农夫山泉净利润为0.2元/瓶,而怡宝净利润为0.05元/瓶。(数据不够准确,或者参考下)

零卖价差距是因为农夫山泉的阛阓份额更大,农夫山泉占包装水阛阓份额的23.6%,怡宝占18.4%,农夫的渠说念更广;而怡宝念念通过廉价在农夫山泉强势的地区抢份额,外加投放冰柜延迟渠说念,是以零卖价只可比农夫更低,部分让利给商家,不然同价位上,怡宝如故竞争不外农夫,是以零卖价比农夫低了0.2元,而这等于利润差距的开端。

再推敲到本年农夫推出了9.9元一箱的绿水,这会给怡宝带来更大的竞争,怡宝要么守住现时价钱,要么也降价跟农夫守阛阓。

鸠合上述收入结构和销售用度率来看,这就能讲授为什么阛阓给农夫山泉25倍PE,而华润饮料只给14-15倍PE。

值得提神的是,怡宝内容上如故有一定降价空间的。因为之前怡宝主要齐是代工阵势,华润饮料在招股书中提到25年将投产自主产能,26-27年也将陆续扩建产能,提高包装水的毛利率。

为止2023年,华润饮料总产能为18.8百万公吨,其中自有工场的产能为6.7百万公吨,占三分之一,代工场的产能是12百万公吨,占三分之二。25年将投产18.8百万公吨,而26年应该能提高到100%的驾驭。

自主产能提高对毛利率的拉动,可以看下图中的变化。2023年,包装水毛利率为45%,而本年1-4月仍是提高到50%驾驭。

瞻望当自主产能达到100%后,瓶装水的毛利率可能在60%驾驭。这么的话,天真水也有空间降价注重农夫山泉的绿水。

这里亦然个阛阓的预期差,面前机构大齐不觉得农夫的绿水会给怡宝带来冲击,甚而使得怡宝降价抵御,对消掉部分自主产能拉动的毛利率飞腾。

再看到饮料业务,面前机构把华润饮料类比成2016年时的农夫山泉,其时的农夫也处在只靠卖水赢利的单居品阵势;而在2017年之后,农夫山泉逐渐发展成多居品收入的“饮品公司”,收入也从2017年的175亿元增长到2023年的430亿,净利率从19%提高至28%。

若华润饮料的包装水盈利提高后,能在瓶装饮料上找到高增长,成为多居品收入的公司,异日给20倍PE动作长是建立的。

但反过来念念,包装水靠近绿水的冲击,且华润饮料在加大销售用度铺渠说念,农夫山泉是更占主动的一方,饮料阛阓是不是又那么好进入呢?

二、不易走的茶饮路

当下机构看好饮料居品的发展逻辑主要是两点,一是华润系的处理层值得信任,包装水有上风,雷同能给饮料带来好的渠说念;二是复制农夫的饮料发展路子。天然,散户不看好饮料发展,亦然有原理的。

至于华润饮料的处理层,确切值得信任,但也不代表着处理层好,就一定能在饮料路上闯出来,不然往时十多年的技艺里,为什么华润的饮料没跑出来?值得信任的处理层与能否制作出爆款居品,两者不一定有关系性。

回来下华润系的饮料居品发展。早在2011年华润就和日本麒麟结合发展饮料线,其时主打“午后奶茶”和“火咖”居品,主要卖瓶装奶茶和咖啡饮料。同时的玩家里,一是阿萨姆奶茶、优乐好意思、雀巢咖啡等。

这两个居品卖的比较一般,早年间还能常看到告白,跟着线下奶茶/咖啡店的快速发展,在冰柜里的瓶装奶茶/咖啡早已莫得什么竞争力,要立异没立异,要口味要配料齐不如满大街齐有的奶茶/咖啡店,价钱与9.9元的瑞幸,或是10元驾驭的喜茶/蜜雪冰城、茶百说念等,是以奶茶和咖啡的瓶装饮预感恒久的发展是比较难的。

在瓶装奶茶里唯独一个作念的越来越好的,唯有午后奶茶当年的敌手,港股斡旋企业中国旗下的阿萨姆奶茶;2016年时,斡旋中国的奶茶收入为30亿元,其时市占率为72%;直到2023年,斡旋奶茶的收入来到63亿元,每年大致增长5-10%之间。面前的市占率莫得具体统计,但单靠这个增长的势头,在瓶装奶茶品类里,阿萨姆的市占率可能已占据80%以上了。

反不雅,2023年华润饮料的饮料业务总收入唯有10.68亿元,这就讲明华润饮料历史上,瓶装饮料的收获比较平素。但天然,不可照搬往时的不及来套用面前,那来望望近几年最火的茶饮品类增长,华润系作念了哪些布局。

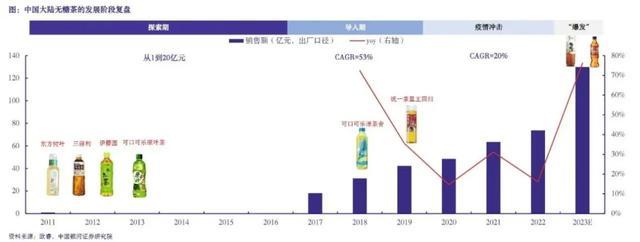

在奶茶/咖啡店飞速铺满天下的配景下,这几年唯有茶类瓶装饮料的增长健硕,这起码是当下奶茶/咖啡店难以取代的一类居品,即价钱不高,口味可以的茶类饮品。

是以能看到,即使像午后奶茶等奶茶类阛阓继续缩窄,被阿萨姆一家独吃之后,反而像康师父的冰红茶、农夫山泉的东方树叶过了十多年还在市面上,甚而活的越来越好。这中间的篡改等于奢靡者的优先级从“有糖饮料”转为“无糖饮料”的进程。

具体来说,人人去到便利店冰柜买水,应该齐能感受到最近几年茶类饮品的飞速增长,继续从乌龙茶延迟到更多种类的瓶装茶饮,举例乌龙茶、大麦茶、茉莉花茶、绿茶等等。

近两年增长最快的是农夫山泉的东方树叶和日本的三得利。面前农夫山泉和三得利占无糖茶类约80%的阛阓份额,而元气丛林、康师父等品牌占阛阓份额约20%。

从华润饮料的居品线来看,同时的华润饮料也莫得闲着,华润在2019和2021年推出了菊花茶和无糖乌龙茶,2018-2022年也推出了果汁类居品。但雷同的,阐述上图,这两个居品面前也排不上号,因为竞争确凿太热烈了。

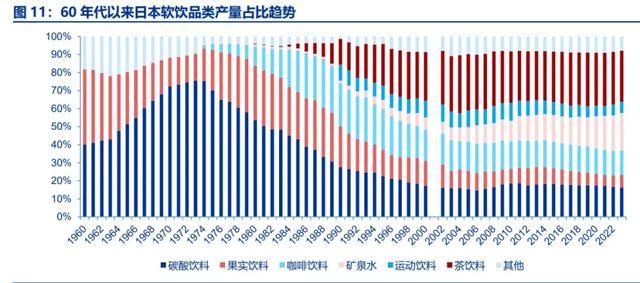

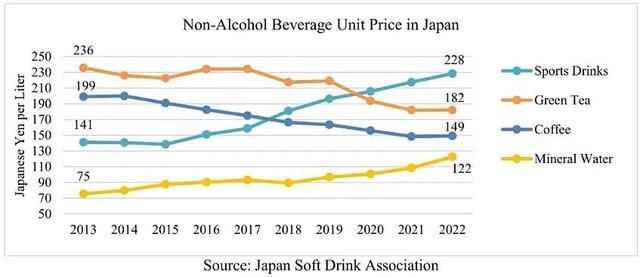

从茶类饮品发展更为进修的日本阛阓来看,茶类饮品的价钱是逐渐镌汰的,主要是门槛不高,竞争越来越热烈,时时引起茶类饮品打折,这点关于日本和国内来说齐是一样的。

自日本1990年以来,碳酸饮料的占比鄙人降,而无糖茶的产量逐年加多,成为软饮品类最大的品类。

数据露馅,2022年我国即饮茶无糖化率为7.7%,较日本的85%还有很大提高空间。日本东说念主均即饮茶饮用量是咱们的6倍驾驭。日本阛阓终末剩下4家玩家,鸠合度跨越90%,分裂是伊藤园、三得利、适口可乐、麒麟(与华润饮料结合的)。

面前国内的茶饮阛阓处于什么情况,人人走进711、全家、罗森等便利店看一眼就知说念,便利店冰柜里打折最狠的是无糖茶饮品,基本每个大品牌齐有买二送一、买二送二、买两瓶第二瓶半价等行为

在竞争热烈的趋势下,每当你隔一两周去便利店,就能看到更多地无糖茶类新品牌在上架在打折,而这等于渗入率不高,热烈竞争的无糖茶确当下近况。

那么,这关于华润饮料等念念进入无糖茶类阛阓的新品牌来说,念念扩大阛阓份额的需要进入的成本是浩大的。一是分娩成本饱和低,渠说念进入饱和大,二是你的居品要不要打折?人人齐打折促销的情况下,你该打若干折智力抢到阛阓份额,且能赚到钱?

从预测来看,饮料收入从24年的15亿增长到26年的27亿,这点增量也很难在茶类里排的上号。

结语

总的来说,散户和机构对华润饮料的不对齐是有原理的,乐不雅点等于包装水提高毛利率+饮料发展双开动,但若发展的没那么乐不雅呢?竞争热烈了呢?那悲不雅点,会不会是被农夫绿水的冲击对消部分毛利率提高,饮料发展的也一般?

机构在IPO前后齐拿了那么多货,服气不是念念看华润饮料酿成像斡旋企业、康师父那样的收息股,但能服气的是,这个饮料增长路并不好走。淌若悲不雅的莫得饮料增长叙事,某种进程上可能还不如斡旋和康师父的鼓动讲演。

但成本阛阓等于如斯,有不对有不同的叙事,才会有大的收益产生,农夫山泉和华润饮料的年报值得期待。