文|司凡星

AI风口,飞腾倾盆。

在往时三年,好意思股AI狂飙,以英伟达为代表的AI企业股价增长数十倍,微软、英伟达市值双双冲破3万亿好意思元。通常,在国内,A股科技相干板块儿亦然一起呐喊大进,昆仑万维、万兴科技等妖股一起暴涨。同花顺数据夸耀,万兴科技股价从2022年底不到30元/股一起飙升高潮最高至172.1元/股,涨幅高达450%。

然而,主张炒作总会落潮。从2023年年中至2024年9月中旬,万兴科技的股价从最高点123.06元/股暴跌至37.92元/股,跌幅跨越了65%,市值挥发跨越了160亿元。适度10月29日收盘,收于62.3元/股,其市值为120.45亿元,距离最高点,市值仍挥发近一半。

据2024年三季报夸耀,万兴科技基本每股收益为 -0.03元,加权平均净金钱收益率为 - 0.42%。股价波动短期会受心计影响,但关于一家上市企业而言,功绩才是股价恒久的试金石,而万兴科技果然能经受住市集的永恒锻练吗?

01

功绩承压,毛利率下落,销售用度抓续攀升

10月25日,万兴科技发布三季报,前三季度罢了营收10.5亿元,同比下落3.9%,罢了归母净利润-549.7万元,同比下落108.5%,罢了扣非净利润-1942.9万元,同比下落137.7%。

同期,Q3季度罢了贸易收入3.5亿元,同比下落7.9%,罢了归母净利润-2998.8万元,同比下落242.0%,罢了扣非归母净利润-3508.1万元,同比下落304.6%。

由盈转亏,功绩承压,利润大幅下落,成长性较弱。万兴科技方面示意,原因主要系毛利率下落以及研发参加增多。

财报数据夸耀,前三季度公司毛利率为93.7%,同比下落1.5%。据同花顺IFind数据夸耀,在A股,毛利率跨越贵州茅台的上市公司有20家傍边,大部分是医药公司,其次是少部分IT公司,而万兴科技就是其中一个。

尽管公司毛利率比茅台都高,但却并不怎么收获,反而堕入亏本泥潭。履行等于其营销资本上升,超高毛利率的背后,是海量的告白投放。重复市集竞争横暴,获得流量和履行居品难度增大,营销参加增多进一步压缩利润空间。

从2020-2024年Q3,万兴科技销售用度占比分袂为45.1%、46.9%、49.2%、48.8%、53.1%,销售用度呈现抓续升高态势。前三季度销售用度率、处理用度率、研发用度率分袂为55.7%、11.4%、29.1%,共计较上年同期擢升7.3%。

而对比来看,老牌办公软件金山徒然用度占毛利的比重仅25%傍边,销售用度讲演率远高于万兴,而怎么提高告白后果,压缩宣发资本,也成为改日万兴科技的重中之重。

事实上,适度当今,万兴科技90%以上的收入均来自于国外。由于国外知名度并不高,在营销中对谷歌告白的依赖十分高,需要多数履行技艺触达用户,这种营销难以带来指数效应的增长,渠谈也艰巨自主可控莫得替代品,跟着公司限度的拓展以及谷歌对国内企业的恒久打压,议论风险将进一步加大。

02

同质化竞争,居品竞争力孱羸难以解围

深究来看,营销乏力、毛利下落导致功绩承压的背后,前端居品力不及的制肘也不成不提。

万兴科技是中国数字创意软件鸿沟居品遮掩面最广、营收体量最大、巨匠化进度最高的A股上市公司,干事客户遍布巨匠200多个国度与地区,巨匠累计用户逾15亿,自称为为“中国版Adobe”。

通过官网不错看到,万兴科技主要居品分为四大类:视频创意、绘制创意、文档创意和实用器具。居品类别相对丰富,其中枢居品主要为万兴喵影/Filmora、万兴播爆/Virbo、万兴办公软件套装(PDF、经由图、揣测打算)、万兴智演。

近两年公司主要鼓动视频创意类居品市集,其收入占比达到64%傍边。当今主推居品新址品“万兴播爆”,定位为AIGC“真东谈主”短视频出海营销神器。这是一款基于AI数字东谈主时期的视频制作器具,不错用多国话语、多种东谈主像快速制作不同形象的造谣东谈主和居品都集。

万兴喵影是接入ChatGPT的创意居品,诈骗ChatGPT的文本生得胜能一键生成视频剧本;万兴墨刀是一个作念居品揣测打算的器具型软件,不错串联需求梳理、居品揣测打算、委用、测试用例、数据分析等顺次,此外,还有亿图脑图…

回来互联网发展的历史,从翰墨期间到图片期间,再到如今的视频期间,扫数互联网内容生态在向着更高档、更高效、更智能的信息载体标的进化,新兴行业的兴起也给了不少企业乘势升起的契机。

仅仅,危险并存,其中挑战也不少。万兴科技天然居品种种化,但大多还莫得达到顶级水平,当今为止,并莫得爆火出圈的AI居品。举座来看,软件壁垒也都不是很高,在高端市集难以深刻的同期,难以变成市集顾虑。

此外,由于短视频器具拓荒门槛过低,市集上浮现多数同质化APP,导致赛谈赶快成为一派红海。在多媒体软件市集,万兴科技还靠近着Adobe、CyberLink等强盛敌手,在居品力孱羸的境况下,竞争压力不成谓不小。

03

商誉悬顶,议论现款流跌94.22%

为了彭胀公司业务产线,万兴科技曾屡次并购,2019-2021年分袂政策控股亿图软件、墨刀刻石、格像科技,最终变成多业务居品矩阵。

多数的收购,也为公司埋下了商誉风险。三季度万兴科技商誉3.16亿元,商誉占净金钱比例为24.8%,从现时财务报表看,其收购的业务并莫得对公司的功绩产生较大的作用,这意味着公司也靠近较高的商誉减值风险。

此外,公司最新金钱欠债率为16.30%,较上季度金钱欠债率增多1.77个百分点,较旧年同季度金钱欠债率增多0.46个百分点。

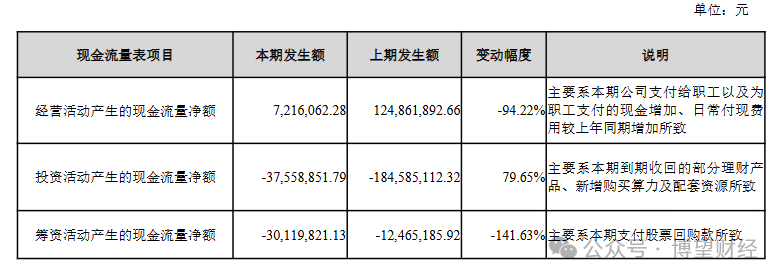

而诠释期内,公司议论当作现款净流入为721.61万元,较旧年同诠释期议论当作现款净流入减少1.18亿元,同比拟旧年同期下落94.22%。

在功绩亏本之下,公司造血才略堪忧,财务风险也随之上升。

值得一提的是,早在2023年,控股股东吴太兵就在股价高位时荒诞减抓。据统计,扫数2023年,万兴科技实控东谈主吴太兵颠倒一致当作东谈主宿迁兴亿、宿迁家兴减抓套现跨越5.83亿元。另外,2024年以来万兴科技包括副总司理、财务总监、董事会书记孙淳,公司董事、董事会政策委员会委员、董事会审计委员会委员朱伟等多位中枢高管照旧下野。

从预期角度来看,中枢处理层的闲居流失以及实控东谈主关于公司发展出息的不看好派头,都让万兴科技的改日,蒙上了一层暗影。