作家 | 董必政

跟着3季度财报的密集发布,不少半导体企业施展可以,系数这个词赛谈出现了复苏的趋势。

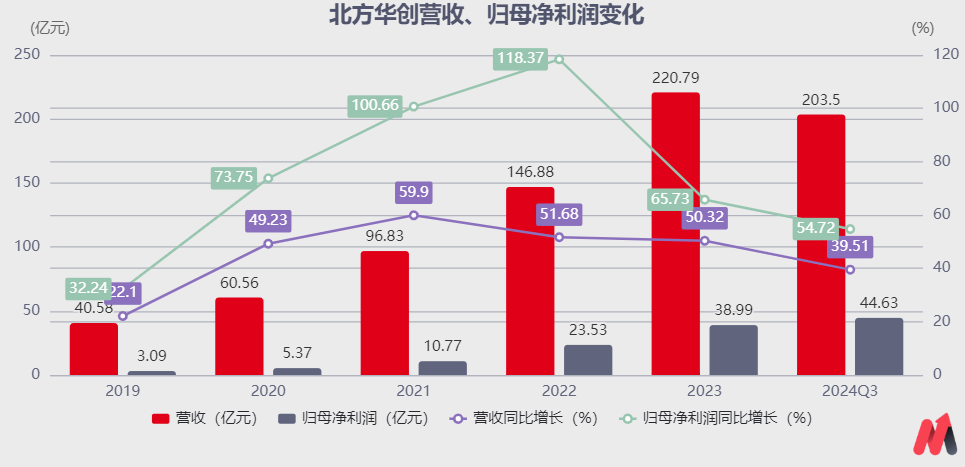

受半导体行业周期波动的影响,2023年系数这个词半导体板块归母净利润为314.3亿元,同比下落48%。

值得介怀的是,半导体开荒“一哥”朔方华创的归母净利润2023年却完毕了65.73%的增长,脱颖而出。

此次3季度报发布后,朔方华创依然施展亮眼,继Q2功绩创出新高后,公司的Q3功绩再次加快了。

2024年三季度,朔方华创完毕营收80.17亿元,同比增长30.12%;公司完毕归母净利润16.81亿元,同比增长55.02%。

那么,在众大量导体企业中,朔方华创凭啥脱颖而出呢?

#01一、护城河深

2023年公司刻蚀开荒、薄膜千里积开荒以及立式炉及清洗开荒收入折柳近60亿元、超60亿元、超30亿元,整个约150亿元,约占总营收的76.49%。

可见,半导体开荒(刻蚀开荒、薄膜千里积开荒以及立式炉及清洗开荒)是朔方华创的中枢业务起首。

从营业的角度来看,半导体开荒是高插足高风险、高门槛高答复,具有长业务周期和强客户绑定的生意。

而半导体开荒的壁垒极高,体现时以下两点:

1.时代壁垒

半导体开荒行业的时代壁垒极高,额外是在开荒的良率、褂讪性和精度方面。鉴于半导体开荒的复杂性,即就是单关节开荒的轻飘精渡迤逦也可能导致浩大的潜在升天。

因此,晶圆制造厂商对上游开荒的考据和验收法度极为严格。

此外,开荒的研发周期漫长且资金插足浩大,这进一步加重了行业的进入难度。

2.客户壁垒

半导体开荒零部件厂商具有极高的客户认证壁垒,不异情况下,一谈认证进程完成需要2-3年,半导体开荒厂商对竖立融合商量的零部件供应商一般不会应付更换,客户黏性较强。

正因如斯,一朝半导体开荒厂商在产物上研发见效,并获取卑劣晶圆厂的招供。后续,半导体开荒厂商基本上进入高答复期。

因此,系数这个词半导体开荒的竞争样式呈现出袼褙恒强的“马太效应”。

大师范围内有几十家主要的半导体开荒厂商,主导市集的厂商鸠集在好意思、日、荷等国度。而在中国大陆,主要的半导体开荒厂商有10家傍边入围了市集鸿沟的前哨,朔方华创名按序1。

换而言之,在资金密集、东谈主才密集的行业布景下,朔方华创等半导体厂商研发的产物,进入卑劣晶圆厂的供应商名单,就十分于构筑了一条深厚的护城河。

一朝,半导体开荒厂商运行步入正轨,鸿沟效应也将透露,并最终体现时功绩上。

朔方华创,亦是如斯。

受益于半导体自主可控战略的驱动,自2020年起朔方华创集成电路先进制程多种产物通过客户考据,熟练制程开荒工艺掩饰率快速训诲。

与此同期,朔方华创也进入了功绩答复期。公司的营收、归母净利润呈现出较高的增长,鸿沟效应缓缓透露,成本用度率褂讪下落。

(数据起首:choice)

此外,半导体行业的周期性波动是影响朔方华创功绩的另一个伏击身分。

2022年下半年,大师半导体产业景气度出现较着下滑,好意思国对华的限度也影响了晶圆厂的扩产要领,导致2023年朔方华创的功绩增速有所放缓。

尽管朔方华创功绩增速有所下滑,但相较于系数这个词半导体仍施展较为亮眼。2023年全年半导体板块完毕营业收入4959.8亿元,同比增长1%;2023年全年半导体板块归母净利润为314.3亿元,同比下落48%。

不外,比拟一派红海的芯片假想赛谈,朔方华创场所的开荒鸿沟,可谓是护城河深厚的蓝海。

不得不说,朔方华创也曾步入了较快的功绩增弥远。

#02二、成长天花板未到

关于2024年Q3功绩增长,公司在财报中示意:一方面,公司束缚拓展产物品类,掩饰卑劣用户更多的愚弄场景;另一方面,公司的揣度打算成果训诲,成本用度率褂讪下落,也就是鸿沟效应。

关于朔方华创的将来成漫空间,妙投以为主要起首2个方面:

1.卑劣需求的训诲

朔方华创的客户主要来自中国大陆的晶圆厂,其增漫空间与客户的产能成本开支告成挂钩。

据SEMI预测,预测2024、2025年中国大陆晶圆产能(折合8英寸)同比增长15%、14%,预测大师晶圆产能(折合8英寸)同比增长6%、7%。

除了晶圆厂训诲成本开支,芯片制程束缚削弱,也将训诲半导体开荒的需求量。

在芯片行业,存在一个广为接管的产业规定,即摩尔定律:集成电路上可容纳的元件数目简略每18至24个月加多一倍,相应的芯片制程也会束缚削弱,也就是常说的先进制程。

芯片制造,肖似于一张纸最终雕镂成窗花的进程。被“卡脖子”的光刻机是画项方针笔;而朔方华创的刻蚀机,就是阐发项目来进行雕镂的刀。

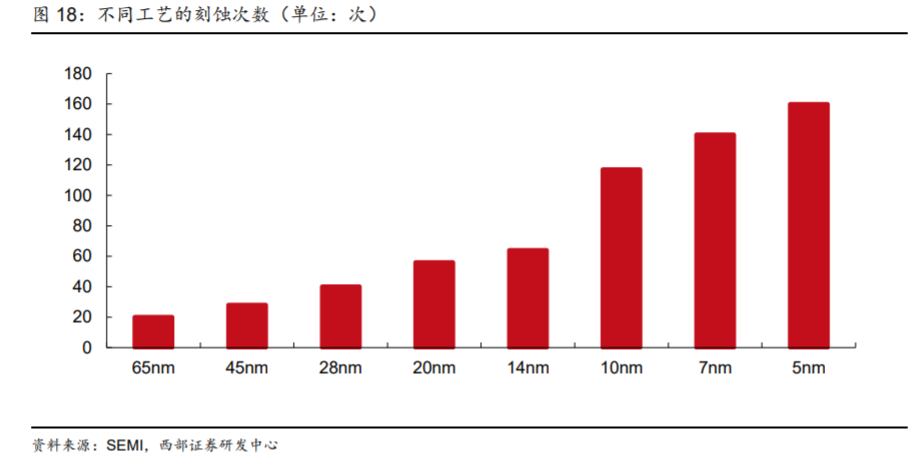

制程要先进,画笔、刻刀皆得细。更况且,跟着单元体积内晶体管数目越来越密,思一次加工十足部图案,产物良率就受到影响。因此,多重刻蚀时代就登场了。

每次芯片制程的训诲,皆会导致刻蚀神色的成倍加多,工序神色的大幅加多意味着需要更多刻蚀开荒。

阐发SEMI,20nm工艺需要的刻蚀神色约为50次,而10nm工艺和7nm工艺所需刻蚀神色则跳跃100次。

除了刻蚀机,先进制程的训诲,也会给其他半导体开荒带来机遇。举例:先进逻辑制程芯片的千里积工序增多,多重曝光时代拉动薄膜开荒需求,朔方华创的薄膜千里积开荒也将受益。

2.国产替代及新品研发

现时,半导体国产化任重而谈远。

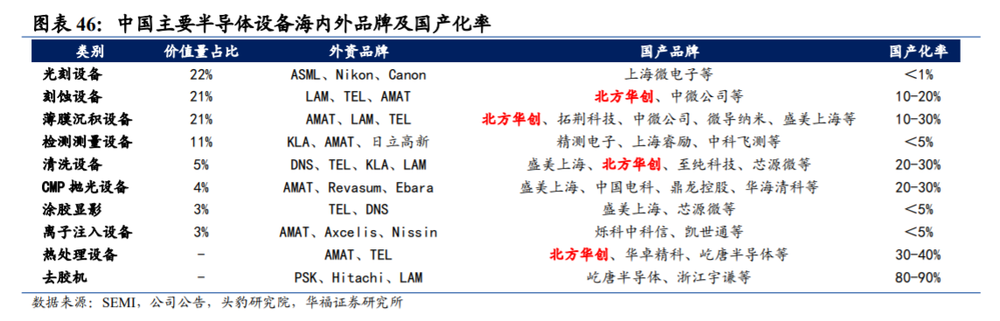

成绩于中国政府在战略和资金方面的首肯扶合手,中国半导体开荒的国产化比例在两年内完毕了权贵增长,从2021年的21%赶紧训诲至2023年的35%。

关联词,头豹参谋院的数据娇傲,在光刻机、检测开荒、离子注入开荒、高端刻蚀机以及薄膜千里积等重要鸿沟,国产化进度仍然不及30%,主要依赖入口。

据机构统计,朔方华创场所的刻蚀开荒、薄膜千里积开荒、清洗开荒、热惩处开荒的国产化率折柳为10% - 20%、10% - 30%、20% - 30%、30% - 40%。

将来半导体开荒的国产化率仍会链接训诲,朔方华创凭借研发上风和先发上风,有望获取更多的市集份额。据机构预测,2024年、2025年朔方华创有望完毕归母净利润折柳为57.77亿元、77.75亿元,折柳同比增长48.18%、34.58%。

受益于半导体自主化、先进制程的训诲,国内半导体开荒“一哥”朔方华创成长旅途明确,功绩增长具备较强的合手续性。

另外,公司具备高技术属性。跟着宏不雅环境慢慢宽松,更多的成本进入A股市集,具备成长性的高技术企业(如:朔方华创等)也将被市集资金所疼爱。当下,朔方华创仍被低估了。