久处风暴中心的远洋集团(03377),终于迎来了清晨前的晨曦。

10月29日盘前,远洋集团起初公布了境外债重组最新进展,即涵盖现存债务器用,包括现存银团贷款、现存双边贷款及现存单子,未偿还本金总数约56.36亿好意思元。至同日午间期间,远洋集团晓谕完成赎回2亿好意思元来岁到期的3.8%年利率的增信绿色债券,无疑再度给商场吃下了一枚“省心丸”。

事实上,远洋集团的境外债务重组进度一直以来备受留情。受益于该利好音问,10月29日远洋集团开盘即涨,一度冲雅致9%,后有所回落,但全日依然收涨1.56%,成为了当日险些全线下挫的内房股中极为出奇的“亮色”。

(行情起原:富途)

逾56亿好意思元境外债务重组

智通财经APP了解到,10月29日早间,远洋集团发布公告,拟进行重组联系走动,涵盖现存债务器用,包括现存银团贷款、现存双边贷款及现存单子,未偿还本金总数约为56.36亿好意思元。

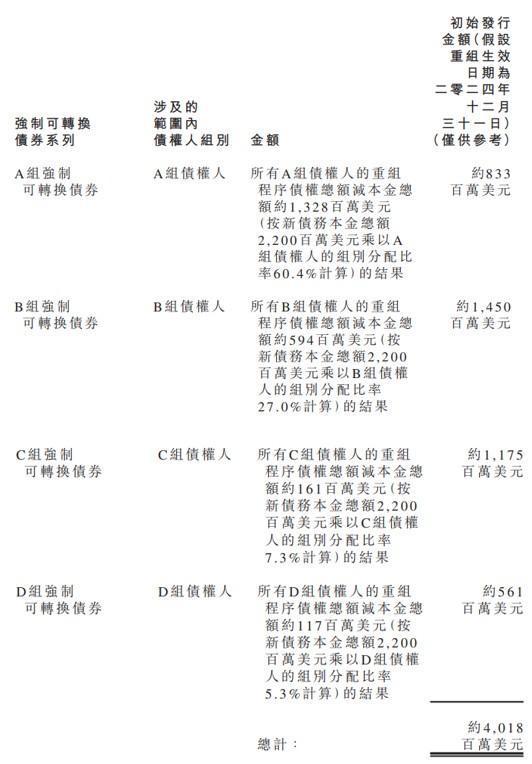

据了解,重组波及向界限内债权东说念主分发重组对价,包括本金总数为22亿好意思元的新债务(包括新贷款及新单子),及强制可篡改债券及/或新永续证券,本金总数悉数至极于通盘界限内债权东说念主的重组行为债权总数减新债务本金总数的松手,即强制可篡改债券及永续职权总数。其中,该新债务将由远洋集团捏有远洋行状6.056亿股典质,占远洋行状现时总股本的63.82%。

待重组奏效日历落实后,公司将刊行强制可篡改债券及永续职权总数的强制可篡改债券,字据组别A至D组分拨比率及各组别债权东说念主的个别遴荐于不同组别界限内债权东说念主内分拨。启动刊行金额臆测约为40.18亿好意思元,最多可篡改73.97亿股。强制可篡改债券为不计息,到期日为启动刊行日历起24个月。A至D组的强制可篡改债券的最低篡改价介于1.46至11.14元,较10月28日收市价0.32元则溢价约3.56至33.81倍之间。

公司将于股东至极大会上就配发及刊行强制可篡改债券篡改股份寻求股东至极授权,并将肯求强制可篡改债券在新友所上市及挂牌。

在地产行业深度治愈、债务负约频发的大布景下,脱险房企积极自救,而“债务重组”也成为房企们处置欠债、缓解燃眉之急的伏击技术。据公开贵府泄露,乌有足统计中已有超50家房企开启债务重组,其中多家脱险房企如故取得紧要进展。

而连年以来通过重组债务大幅增厚钞票欠债表,从而赢得“喘气空间”的房企不在少数。关于债务重组到手的企业而言,短期偿债压力将权贵减少,境内债一般会获取延期,境外债一部分是债转股,另一部分不错分多期后延3-8年偿还。远洋集团的决议亦不成“免俗”,在刊行22亿好意思元债后,该集团将于5年内分3批次累计赎回15%,6年后赎回15%,7年后赎回35%,8年后赎回35%。

同期,参考已到手完成境外债重组的融创,客岁9月泄露其一揽子决议中波及强制可篡改债券的债权总数约27.5亿好意思元。本年上半年已落地完成的中国奥园61亿好意思元境外债务重组,波及4只共计23亿好意思元新债务器用,1.43亿好意思元强制可篡改债券、16亿好意思元永续债。

据悉,中国奥园的境外债重组齐全大幅削债后,其事迹也受到正面影响,强制可篡改债及永续债刊行后四肢中国奥园“职权”入账。连同决议中的债转股,重组决议完成后,其钞票欠债率权贵改善,令公司齐全如释重担。

从商场认同度方面来看,以融创中国为例,自客岁11月20日,融创中国晓谕境外债重组各项条款已获满足,重组奏效,而境外债重组奏效的第一个走动日,融创中国开盘即大涨,盘中一度冲雅致25%;就近而言,于本年3月完成境外债务重组的中国奥园,也在奏效当日开盘大涨,随后在9月获取中东老本的“另眼看待”,到手走出了一波小阳春行情;此外,9月28日晓谕境外债重组取得紧要进展的旭辉集团更是10月初走出单日股价接近翻倍,5个走动日逾162%的升幅。

值得精致的是,捏有远洋集团约29.59%股权的主要股东中国东说念主寿(02628),除了将篡改为新单子以外,亦或会于重组中获刊行多少强制可篡改债。此外,倘若该重组缱绻能在2024年底落地,远洋集团包括未偿还本金、应计及未付、负约利息计算总债权62.18亿元。

究其压根,商场无疑寄但愿于远洋集团在重组完成后,省略缓解现在自己的流动资金压力,并带来可捏续的老本结构,以时代换空间搏得一点“绝地求生”的契机。而在地产回暖趋势显著确当下,远洋集团迈出璧还务重组的关节一步,化债之路已是晨曦初现。

不外,重组到手也并不虞味着企业果然地“起死复活”,脱险企业重组到手后最为中枢的是规复和增强自己的计算和“造血”智力,偿债压力依然客不雅存在,何如保证自己长续计算,永恒的“活下去”才是惩办问题的关节。

行业暖风频吹,“战略底”托举

纵不雅房地产行业发展,2016年之前,受益于战略以及价钱捏续性上升,行业需求保捏双位数的增速,但是2017年出手步入长达5年的缓缓发延期,增速捏续放缓,恒大暴雷事件加重了行业的洗盘。2022年行业暴雷频发,行业负责步入阑珊期,干与负增万古代,至现在已逢迎三年下滑。

在房企积极自救的同期,监管层也在束缚开释相沿房企融资的积极信号。2023年11月17日,央行等三部委联接召开金融机构茶话会,明确要求“金融机构要一视同仁满足不同通盘制房地产企业合理融资需求,对普通计算的房地产企业不吝贷、抽贷、断贷”。之后,包括中行、农行、建行、工商银行在内的多家银行也纷纷与房企召开茶话会,表态加速惩办房企合理需求、改善融资环境。

从近期来看,9月26日的中央政事局会议提倡,要促进房地产商场止跌回稳。随后,一系列战略接踵出台,商场响应也较为积极,一手房看房量、到访量、签约量显著增多,二手房走动量捏续上升。

10月17日,国新办举行新闻发布会,住房城乡成就部等五部门出席,先容促进房地产商场庄重健康发展关系情况。会上,发布会上,住房城乡成就部部长倪虹暗示,经由三年的束缚治愈,中国房地产商场如故出手筑底,预判10月份的数据会是积极、乐不雅的。

可见,远洋集团遴荐在此时激动债务重组,也在一定程度上受到商场环境回暖,信心提振的影响:9月以来,系列战略下,热点城市商场弘扬活跃,投资东说念主信心回升,远洋的股价亦一度大涨,后有所回调。

另据华泰证券宏不雅团队10月27日的证据,上周一线城市新址成交面积同比上行9.5%。具体看,一线城市中,北京/深圳/广州新址成交面积同比诀别上行10.7%/73.5%/10.2%。此外,一/二线城市二手房成交面积同比诀别上行84.8%/3%。具体看,一线城市中,北京/深圳二手房成交面积同比大幅上行63%/121.5%。

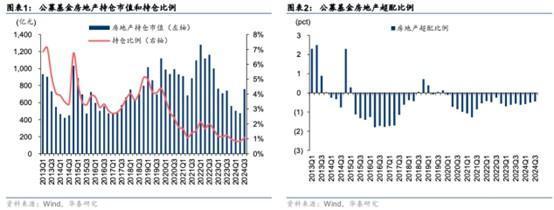

不外,更为值得留情的是,数据泄露三季度公募基金以及代表外资偏好的北向资金齐出手增配地产捏仓。来自华泰证券地产团队的证据泄露,24Q3公募基金与北向资金地产捏仓占比均有所回升,前者捏仓市值环比大增60%,捏仓比例环比提高0.25pct,后者捏仓市值环比上升31%,捏仓比例环比提高0.07pct。

华泰证券研报泄露,9月以来,金融组合拳、政事局会议为房地产商场“止跌回稳”注入强心剂,各部委协同有望加速商场预期成就和基本面企稳,看好在主流城市有充裕货值和较强补货智力,且运营安妥的优质房企。

字据远洋集团8月刊发的2024中期事迹不错看到,2024年上半年,公司可售款式合共160个。从地区溜达来看,其中来自一、二线城市的左券销售额占整体跳跃89%。由地皮储备方面来看,期内公司领有3413.9万平方米,而地皮储备应占职权部分则为1798.3万平方米。

空洞来看,在战略积极落地的基础上,现在地产基本面已迎来边缘改善。而跟着商场信心规复,机构资金捏仓回暖也标明确有长线资金正在回流地产板块。

瞻望后市,近期政府收储、国企收旧换新等新战略出手落地,明天跟着战略进一步本质以及配套资金落实,计算将对去化库存、踏实商场起到积极作用,也故意于加速房地产商场企稳。远洋集团趁此契机缓解公司流动性危险,惩办债务病笃的燃眉之急,无疑是一个较好的时点,至于“翻身仗”的后果是否能遂愿以偿,则还需留待时代来老成。