芦哲 系东吴证券首席经济学家、中国首席经济学家论坛成员

核心不雅点

核心不雅点:估量2025年收尾“司法宽松”,货币策略或将从3个方面发力:(1)保持流动性合理充裕,估量2025年“降准”或有2-3次系数幅度100-150bps的空间;(2)裁减企业和住户概括融资资本,估量策略利率或有30-40bps调降空间,且LPR报价机制转变将提供贷款利率更大的下行幅度;(3)强化利率策略实际和传导,丰富货币策略用具箱,为协同2025年“愈加积极”的财政策略,国债商业与买断式逆回购用具或接续加码,踏实流动性和融资利率。

“刻舟”不可“求剑”,比拟2008年至2010年期间,2024年以来货币策略调控体系矍铄变迁。与2008年-2009年比拟,货币策略调控体系框架性颐养的基础是融资供需矛盾发生了变化,面前平直融资相对蜿蜒融资削弱,标明制约融资增长的主要矛盾依然是需求握住而非供给握住,流动性供给总量充裕,但受限于融资需求低迷。因此2016以来货币策略调控从数目型框架渐次转型为价钱型框架、2017年以来融资利率核心逐级下移,均是顺应制约融资增长的主要矛盾是“需求侧”的天然演化。预测2024年至2025年,贷款投放接续濒临融资需求握住,货币策略依然逐步淡化对数目型主见的温存,2025年货币策略收尾“司法宽松”或将接续从“需求侧”发力,通过保持流动性供给充裕和裁减融资资本,接续阐述利率调控,激动灵验融资需求扩张。

2025年收尾“司法宽松”的策略想路:

(1)“降准”:“降准”仍是踏实流动性供给的灵验用具。预测2024年底至2025年全年,为收尾“司法宽松”,总量策略用具或有2-3次“降准”的空间,全年降幅或在100-150bps,系数投放基础货币约在2万亿-3万亿。在近两年入款挂牌利率赓续下调的趋向下,法定入款准备金利率依然显得“偏高”,因此在无风险利率核心系统性下移的环境下,“降准”的同期,基础货币的投放资本也有接续调降的空间。

(2)超成例货币策略用具:国债商业与买断式逆回购规模或司法扩张。2025年财政策略会愈加积极,在提高财政赤字率、加多刊行超恒久相等国债以及加多场所政府专项债券发利用用的基础上,广义财政赤字率提高需要货币策略以愈加积极和主动的操作用具协同合作,以保持流动性供给充裕和融资利率平定。估量2025年国债净买入或接续扩张,与买断式逆回购沿途,有望成为提高货币策略与财政策略协同后果、合作政府债券融资的有劲用具。

(3)“降息”:温存LPR报价机制。估量2025年策略利率降幅或不低于2024年,策略利率或有30-40bps的调降空间,基于2024年建构的“OMO利率→LPR报价/国债收益率”,实体经济融资资本将接续稳中有降,同期LPR报价机制或接续优化颐养、提高报价质料,若是LPR报价更贴合最优质客户的利率水平,LPR报价及一般贷款利率或比拟策略利率有突出10-20bps的调降空间。

风险辅导:(1)2025年1月20日特朗普就任总统,新政府组合策略旅途尚不解晰,外围风险可能加大,好意思联储“降息”旅途不解确,好意思债收益率和好意思元流动性尚有不细目性;(2)中国愈加积极的财政策略量级和支拨节律有待不雅察,东说念主民币金钱预期答复率是否如期回升;(3)2025年关税风险或接续冲击欧元区经济和通胀,欧元区反应函数不解确,同期日本央行“加息”节律不解确,东说念主民币汇率波动率可能格外增大。

内容目次

1. 简史:2008年至2010年货币策略怎样司法宽松

1.1. 刻舟”不可“求剑”:货币体系矍铄变迁

1.2. 时移”而且“势异”:降资本、扩需求

2. 预测:2025年货币策略“司法宽松”的标的

2.1. “降准”:恒久流动性之锚

2.2. 新式策略用具:国债商业+买断式逆回购

2.3. “降息”:温存LPR报价机制优化

3. 风险辅导

主要内容

2024年12月9日中共中央政事局指出2025年“实施愈加积极的财政策略和司法宽松的货币策略……加强超成例逆周期调换”,将2025年货币策略的基调从“正经”转为“司法宽松”,而上一劣货币策略定调“司法宽松”照旧2009年12月的中央经济责任会议;2024年12月12日中央经济责任会议在“司法宽松”的基调上进一步指出“当令降准降息”,货币策略宽松的标的和空间愈加明确,无风险利率或持续下行,司法12月12日中央经济责任会议收尾,重要的10年期国债收益率依然接近1.80%,集会对2008年至2010年货币策略走向的历史复盘,2025年“司法宽松”货币策略的实施将接续依托2024年以来利率体系和策略用具箱两方面框架性变化的基础,从“降准”、债券公开市集商业、“降息”以及尚在进行中的利率体系转变等方面收尾。

1. 简史:2008年至2010年货币策略怎样司法宽松

1.1. “刻舟”不可“求剑”:货币体系矍铄变迁

2008年“降准降息”发生于“司法宽松”定调之前。参见2008年至2010年的货币策略历史定调,2008年上半年,货币策略实际“司法从紧”的货币策略,以防卫经济增长过热、价钱上升演化为全面通货扩张的风险,系数提高了5次准备金率,积攒3个百分点以冲销新增外汇占款的影响,然而在2008年7月25日中央政事局明确宏不雅调控的任务转机为“保持经济平定较快发展、阻抑物价过快上升”初始,货币策略颐养策略标的,彼时货币策略调控还以数目型主见为主,东说念主民银行在宏不雅调控任务转机之后,有时将全年新增贷款主见提高至4万亿以上(2008年的初定主见为阻抑东说念主民币新增贷款规模在3.63万亿元傍边,与2007年全年新增规模一致);跟着国外金融危急冲击加重,从2008年9月到10月份的十七届三中全会,宏不雅经济策略礼聘“生动审慎”的基调,东说念主民银行初始实际司法宽松的货币策略:2008年9月开启调降存贷款基准利率和准备金率,并取消对金融机构信贷预见打算的硬握住。2008年11月5日国常会和11月6日中央政事局常委会会议上,决定实施“积极的财政策略和司法宽松的货币策略”,从最高方案层面定调了2009年至2010年的货币策略想路。

2008年至2010年货币策略“司法宽松”要紧体当今货币信贷总量目的的改善。2008年年中转向“司法宽松”之后,货币策略辅导当年新增贷款投放4.91万亿,远进取年头预定的3.63万亿傍边的主见值;2009年“两会”政府责任论说条目当年度M2增长17%以上、新增贷款5万亿以上;2010年“两会”政府责任论说则条目M2增长17%傍边、新增贷款7.5万亿傍边。在彼时锚定数目型框架的货币策略导向下,2009年和2010年M2差别同比增长27.7%和19.70%、新增东说念主民币贷款差别达到9.59万亿和7.80万亿。从总量策略用具的动作上看,2008年下半年货币策略系数4次“降准”和5次存贷款基准利率“降息”均是发生在2008年9月至12月期间,货币策略总量宽松“前瞻性”地走在了“司法宽松”基调之前,合适2008年7月份宏不雅经济策略任务颐养的条目。

然而在2008年11月至2010年12月货币策略“司法宽松”期间,总量策略用具反而濒临收紧的压力:

(1)准备金率从持平到“升准”:2008年12月10日当年度中央经济责任会议召开之后,2008年12月25日东说念主民银行调降50bps入款准备金率,然而参预2009年入款准备金率未再作念颐养,跟着2009年二季度经济增长止跌回升,2009年全年GDP增长9.20%,也恰是在那一年中国经济总量突出日本,成为全国第二大经济体,接续“降准”的诉求下落,且二季度初始央行调控贷款投放节律,遏止“贷款增长过热”的冲动,到了2010年,为应答再行昂首的通胀风险,东说念主民银行重启“升准”之旅,2010年全年东说念主民银行调升法定入款准备金率共计6次,“升准”幅度达到3个百分点。

(2)回来贷款基准利率在此期间的变化:2008年12月1年期贷款基准利率调降至5.31%之后,2009年全年1年期贷款基准利率持平于此水平,而参预2010年,1年期贷款基准利率全年累计“加息”50bps至5.81%,再行回到了2008年7月份中央政事局会议之前的利率水平。

在2010年12月货币策略基调颐养为“正经”之后,2011年被称为“货币策略往常化”之年,回来2009年至2010年期间总量货币策略用具的安排,在其时年度责任主见锚定M2和新增贷款等“数目”目的的货币策略调控模式下,信贷策略是彼时司法宽松的主力,尽管2009年至2010年期间总量策略用具未再有调降的动作,但货币策略更留心畅通贷款传导后果,因此在2009年至2010年期间,金融市集的反应是权柄市集泛动进取、债券市集则处于利率上业绩态。

与2008年至2010年期间比拟,货币策略调控体系与策略传导想路均依然出现了框架性变化,在2024年6月和10月东说念主民银行行长潘功胜的演讲中,系统阐发了2024年中国货币策略的框架颐养:(1)主见体系方面,留心阐述利率等价钱型调控用具的作用;(2)实际机制方面,丰富货币策略用具箱,纳入国债商业等用具,阐述结构性货币策略用具作用;(3)传导机制方面,晋升金融机构的自旁边性订价才能。况兼本年以来货币策略顺延2015年以来的想路,辅导市集淡化对M2等“数目”目的的温存,这些基本条目的变化,决定了2008年至2010年的历史可供参阅,但“刻舟”矍铄不可“求剑”,2025年货币策略收尾“司法宽松”,更多还应以2024年以来的策略框架为基准。

1.2. “时移”而且“势异”:降资本、扩需求

与2008年-2009年比拟,货币策略调控体系框架性颐养的基础是融资供需矛盾发生了变化:咱们以社会融资规模结构中的“非金融企业股票融资+企业债券+未贴现银行承兑汇票”行为平直融资的目的,与贷款融资的相对比例在2016年之后趋势性下行,期间2020年也曾有过反弹,然而在2021年这一目的接续下落,司法2024年10月末平直融资/蜿蜒融资比值同比下落6.08%。

平直融资相对蜿蜒融资削弱,标明面前制约融资增长的主要矛盾依然是需求握住而非供给握住,流动性供给总量充裕,但受限于融资需求低迷,从而造成的是“融资资本下行、平直融资比拟蜿蜒融资削弱”的时局,因此2016以来货币策略调控从数目型框架渐次转型为价钱型框架、2017年以来融资利率核心逐级下移,均是顺应制约融资增长的主要矛盾是“需求侧”的天然演化。预测2024年至2025年,贷款投放接续濒临融资需求握住,货币策略依然逐步淡化对数目型主见的温存,2025年货币策略将接续从“需求侧”发力,通过保持流动性供给充裕和裁减融资资本,接续阐述利率调控,激动灵验融资需求扩张。

2. 预测:2025年货币策略“司法宽松”的标的

证据2024年12月2日东说念主民银行潘功胜行长给出的想路,估量2025年收尾“司法宽松”,货币策略或将从3个方面发力:(1)保持流动性合理充裕;(2)裁减企业和住户概括融资资本;(3)强化利率策略实际和传导,丰富货币策略用具箱。因此“降准”补水、“降息”调资本以及加大国债商业与买断式逆回购操作规模等或是货币策略可能的标的。

2.1. “降准”:恒久流动性之锚

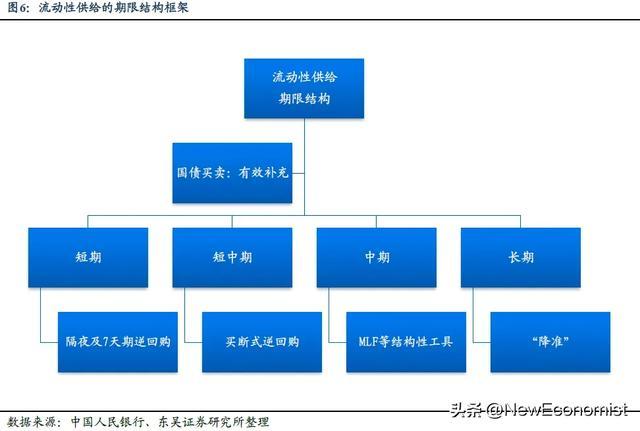

保管流动性供给“司法宽松”:2025年“降准”仍有空间。从2014年以来,东说念主民银行赓续创新流动性调换面目、丰富策略用具箱,2014年至2024年这10年里,货币策略在流动性解决期间上的主要改进是创设出MLF、PSL、SLF和SLO等多种基础货币投放花式,况兼MLF成为最主要的结构性策略用具,一度成为10年期无风险利率的核心和中期“利率走廊”的重要,运筹帷幄词在2024年6月份初始,MLF迟缓淡化策略利率色调,逆回购亦颐养为固定利率、数目招标,预示着2014年至2024年MLF主导的这10年景为当年,2024年6月份以来央行增添国债商业与买断式逆回购等新用具,从操作期限上造成了从短到长的流动性供给期限结构。

证据2024年东说念主民银行搭建起来的“逆回购调换短端流动性、MLF和买断式逆回购调换中短期流动性、降准调换恒久流动性、国债商业作念灵验补充”的框架,关于“司法宽松”的条目而言,“降准”仍是踏实流动性供给的灵验用具。进程2024年两次“降准”之后,司法2024年11月底,加权平均法定入款准备金率为6.60%,大型入款类机构实际9.50%法定入款准备金率,由于东说念主民银行在近期实施“降准”时,弃取将依然实际5.0%法定入款准备金率的机构废除在外,因此5.0%成为市集默许的准备金率“底线”,运筹帷幄词这一底线并未取得阐明,5.0%的法定入款准备金率或仅仅“隐性握住”。

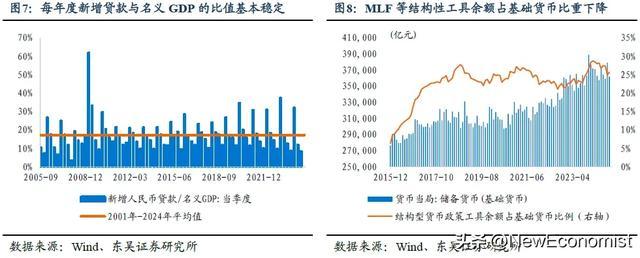

尽管比拟2009年-2010年期间实际的15.50%-16.0%准备金率水平依然下落不少,但2025年仍有“降准”空间。从踏实经济增长的需求来看,2001年以来每年新增东说念主民币贷款与口头GDP增量均保持一个踏实的比例联系,2001年至2024年三季度末,每年新增东说念主民币贷款与口头GDP比例平均值为17%,期间有2009年一季度达到62%的单季度峰值,但概括来看,每年的新增贷款唐突满足经济增长对基础货币的需要。

经济增长需要货币盘活、货币盘活需要流动性投放,因此“降准”在2010年-2013年外汇占款逐步趋于踏实之后,承担起投放基础货币、满足经济增长需要的职责。2024年央行初始通过国债商业投放基础货币,2024年8月份至11月份每个月保管净买入,然而从“基础货币投放资本”角度来看,“咱们以逾额入款准备金利率行为“降准”的契机资本,司法2024年11月末“降准”的资本为35bps;差别以2年期国债收益率和7年期国债收益率的差值行为“买短期限、卖恒久限”且保持净买入规模的基础货币投放资本,司法2024年11月末,“2倍买入2年期、1倍卖出7年期”所投放的基础货币资本则为80bps,从静态资蓝本看,“降准”依旧是投放资本较低的基础货币供给渠说念。

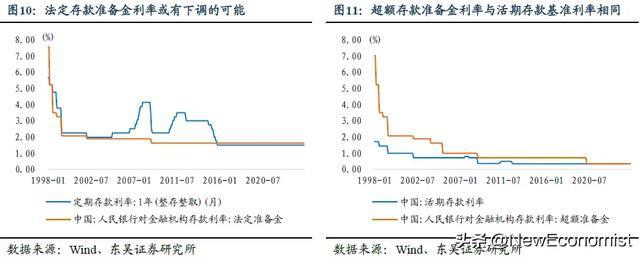

预测2025年,参考2008年12月货币策略转向“司法宽松”的历史教化,在2008年12月中央经济责任会议收尾之后,2008年12月25日东说念主民银行“降准”0.5个百分点,东说念主民银行在9月24日新闻发布会上提议将在年底择机实施0.25-0.50%“降准”,开释大致1万亿傍边基础货币,因此咱们应将2024年可能发生的“降准”行为2025年“司法宽松”的空间,从6.60%加权平均法定入款准备金率到5.0%的“隐性握住”,“降准”仍有150bps的空间,预测2024年底至2025年全年,为收尾“司法宽松”,总量策略用具或有2-3次“降准”的空间,全年降幅或在100-150bps,系数投放基础货币约在2万亿-3万亿。

东说念主民银行支付给入款类机构的法定与逾额入款准备金利率亦有调降空间。在“降准”开释流动性的同期,也应注目到为了提高策略传导后果,货币策略或着意废除潜在的策略套利空间,天然“超储率”是流动性松紧的进军目的,然而21世纪以来,跟着流动性解决框架完善、金融机构流动性解决才能提高,超储率依然处于下行趋势,但在“超储率”下落的同期,货币市集利率运行也愈加平定,司法2024年11月末,东说念主民银行支付给入款类机构的法定入款准备金利率为1.62%、支付的逾额入款准备金利率为0.35%,其中逾额入款准备金利率上一次下调是2020年4月,而下调的目的则是为了废除金融机构接收活期入款存放在央行的套利空间。若是说无策略套利模式下,逾额入款准备金利率应与金融机构活期入款基准利率雷同,那么法定入款准备金利率也应与1年期如期入款利率雷同,在近两年入款挂牌利率赓续下调的趋向下,法定入款准备金利率依然显得“偏高”,因此在无风险利率核心系统性下移的环境下,“降准”的同期,基础货币的投放资本也有接续调降的空间。

2.2. 新式策略用具:国债商业+买断式逆回购

超成例货币策略用具:国债商业与买断式逆回购规模或司法扩张。在“降准”呵护恒久流动性宽松的同期,为协同“愈加积极”的财政策略发力,买断式逆回购和国债净买入规模或也将司法扩张,从货币当局的金钱项来看,国债商业加多东说念主民银行对中央政府债权规模、而买断式逆回购增记对一级往还商的债权;欠债端对应加多基础货币量。展当今东说念主民银行金钱欠债表上,2024年前10个月,东说念主民银行持有的中央政府债权规模增长9395.60亿元,对其他金融性公司债权规模加多5717.05亿元,而对其他入款性公司债权规模减少2万亿元规模。

尽管在央行金钱欠债表上,买断式逆回购与国债商业投放的基础货币从存量上还不可与对入款性公司投放的基础货币量,但2024年以来央行金钱欠债表的以上结构性变化涌现,东说念主民银行在流动性投放面目上,“主动性”增强、主动投放流动性的渠说念加多;生动性提高、生动把捏不同期限流动性的供需。估量2025年买断式逆回购与国债商业规模将接续踏实扩张,假定国债商业保管9月份以来每个月净买入2000亿元的增量,那么2025年全年通过国债净买入投放的流动性可达到2.4万亿,与买断式逆回购沿途,有望成为提高货币策略与财政策略协同后果、合作2025年增发超恒久限相等国债与场所政府专项债的有劲用具。2024年12月12日中央经济责任会议指出2025年财政策略要愈加积极:提高财政赤字率、加多刊行超恒久相等国债以及加多场所政府专项债券发利用用。2025年广义财政赤字率提高需要货币策略以愈加积极和主动的操作用具协同合作,保持流动性供给充裕和融资利率平定。

2.3. “降息”:温存LPR报价机制优化

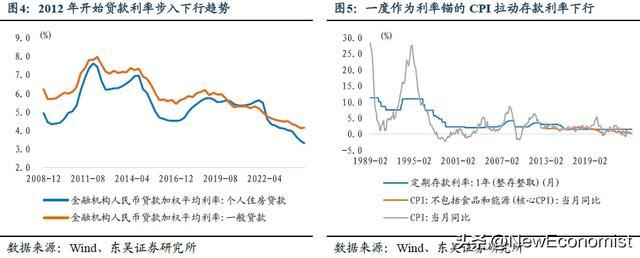

2025年“降息”预期热烈。司法2024年12月12日,2024年全年10年期国债利率下行幅度进取70bps,策略利率7天期逆回购利率、1年期和5年期以上LPR报价差别下行30BP、35BP和60BP。在2024年12月中央政事局会议定调“司法宽松”,中央经济责任会议进一步提议“当令降准降息”,市集对调降策略利率的预期热烈。估量2025年策略利率降幅或不低于2024年,策略利率或有30-40bps的调降空间,主要策略利率OMO或从面前的1.50%下调至1.10%-1.20%,在由临时性正逆回购勾画的“利率走廊”范围内,也就意味着隔夜资金利率和DR007等重要货币市集利率的波动区间下行至0.90%-1.70%。

温存LPR报价机制优化。基于2024年建构的“OMO利率→LPR报价/国债收益率”,策略利率“降息”将激动实体经济融资资本将接续稳中有降,然而除却“新增降息”辅导贷款利率下行以外,LPR报价机制优化颐养也将提供突出的降息空间。

2024年6月19日东说念主民银行潘功胜行长在陆家嘴金融论坛上指出:“持续转变完善贷款市集报价利率(LPR),针对部分报价利率显贵偏离实质最优惠客户利率的问题,防止提高LPR报价质料,更实在反馈贷款市集利率水平”。证据东说念主民银行发布的2024年第三季度货币策略实际论说,司法2024年三季度末,一般贷款中利率高于LPR的贷款占比为51.46%,利率便是LPR的贷款占比为5.21%,利率低于LPR的贷款占比为43.33%,比拟2024年一季度末“LPR减点”的贷款占比仅为40.44%,2024年以来,一般贷款利率下行幅度要高于LPR报价、“LPR减点”的贷款更能代表金融机构对最优惠客户的利率水平,因此LPR报价机制接续优化颐养、报价质料提高,不错在策略利率保持不变的情形下,激动一般贷款加权平均利率接续下行,估量探讨到LPR报价机制颐养,贷款利率或比拟策略利率有突出10-20bps的调降空间。

3.风险辅导

(1)2025年1月20日特朗普就任总统,新政府组合策略旅途尚不解晰,外围风险可能加大,好意思联储“降息”旅途不解确,好意思债收益率和好意思元流动性尚有不细目性;

(2)中国愈加积极的财政策略量级和支拨节律有待不雅察,东说念主民币金钱预期答复率是否如期回升;

(3)2025年关税风险或接续冲击欧元区经济和通胀,欧元区反应函数不解确,同期日本央行“加息”节律不解确,东说念主民币汇率波动率可能格外增大。