此时此刻,期间的弥留感越来越热烈了。

本日,东说念主力资源社会保障部等五部门发布《对于全面实施个东说念主待业金轨制的示知》:

12月15日起,个东说念主待业金轨制从36个先行试点城市(地区)推开至世界。

除此除外,还有多样升级:投资地点优化、扩容,支取条件放宽,提高经管水平,加强概括监管……

说真话,个东说念主待业金也不算什么崭新词汇了。

自2022年推出以来,除了各大银行苟且给你推选,在民间基本上是不冷不热的。

此次已而面向世界升级,究竟意味着什么?

天然看起来挺诱东说念主的,但到底值不值得买?

01 我方给我方养老

为什么要大肆实行个东说念主待业金?

具体原因早已是须生常谭,浮浅过一遍。

改开于今,中国的待业金体系虽有所改善,但依然极抵挡衡。

在个东说念主待业金推出之前:

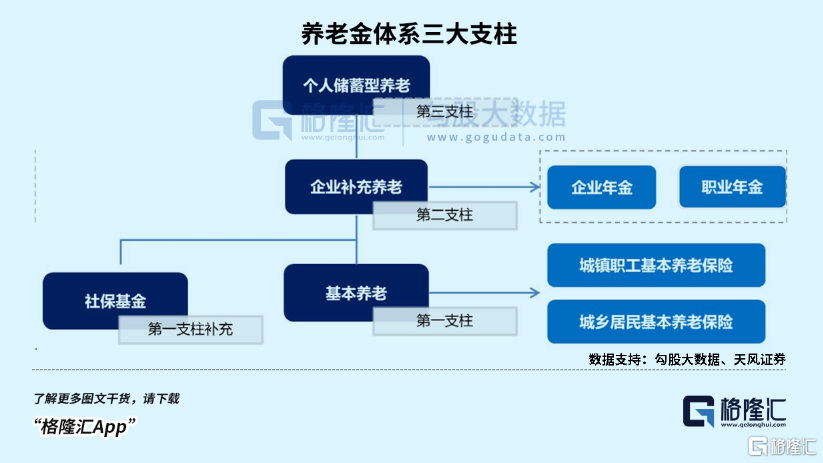

第一撑抓基本养老保障和世界社保基金,占比78.7%;第二撑抓企业年金和业绩年金的占比为17.3%,而第三撑抓个东说念主养老账户占比极低,仅为0.002%。

这天然是不健康的。

也平直导致,直至现时的待业金支付才气,很猛进程上照旧现收现付。

资金在一个大池子里,打工东说念主每月交纳的钱,一部分流程统筹账户,动作待业金披发给退休老东说念主。

执行上便是代际抚育。

问题在于,50-80年代,新中国共资历了三波婴儿潮,期待的第四波婴儿潮却于今莫得。

代际之间的东说念主口呈剪刀差,差距越来越大,旧方针天然难以接续运转。

早在在2019年,咱们就也曾是2个养老保障交纳者供养1个离退休东说念主员,不胜重任。

若是放任岂论,预测到2050年,就将是1个缴费的供养1个退休的——这显着是不现实的事情。

更而且,也根底撑不到2050年。

凭证社科院的保守测算,国度主导的城市养老基金,到2027年就将达到峰值,并可能于2035年消费。

一言以蔽之,待业金体制已到了不起不改的地步。

再不改,就来不足了。

是以在研究了多年、也推迟了多年后,2022年4月21日,国务院办公厅才终于细腻敲定完全累积制待业金方针,即个东说念主投资待业金。

这是强化待业金体系第根三撑抓的一种才气。

执行上是同代自养。

毕竟现代打工东说念主最大的困境之一便是:既要供养上一辈东说念主,却莫得下一辈东说念主来抚育我方。

既然如斯,我方给我方养老便是一个很现实的效果了。

等闲点说,便是你我方开一个账户,依期往里存钱,现时暂定每年最多存1.2万元。

这部分财帛将归在专项扣除税中,不错受命个税。

账户里的资金,不错买稳当律例的公募基金、储蓄进款、银行管待或交易养老保障等金融家具,动作成本增值的渠说念。

个东说念主自发参与,国度和谐经管。

提真金不怕火出几个要津词:个东说念主,自发,增值,免税。

大家最关怀的,是后两者。

换句话说,究竟值不值得买?

02 值不值得买?

先说免税。

个东说念主待业金天然能给咱们省少量个税,但这仅仅暂时的。

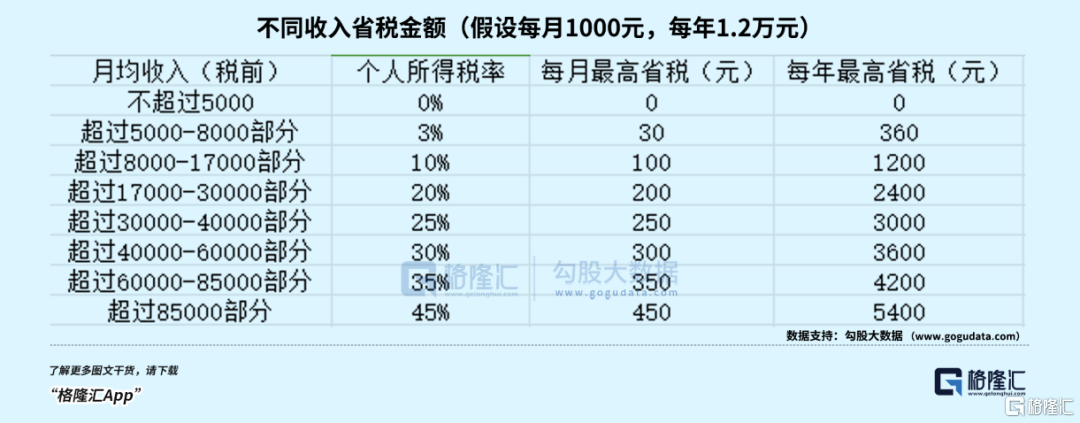

比及你退休后,按月往外取钱时,依然要交3%的税。

而中国的个东说念主所得税起征点是5000元;月收入8千元以内,跳跃5千元的部分,个东说念主所得税率亦然3%。

再凭证现时的国民收入情况,70%在5000元以下,88%在8000元以下。

也便是说,世界88%的劳能源,自己税率都不到3%,到时分索取却要和谐交纳3%的税。

从这少量看,若是税前收入不跳跃8千,个东说念主待业金似乎并莫得什么诱骗力。

不外,这也不是都备的。

对大部分东说念主而言,免税这块天然没啥用,但还要探究到增值。

增值这块,值不值得期待?

有东说念主会以为,我拿钱我方作念投资不香吗?

至少对大部分东说念主而言,不太可靠。

比如,近十年中国的平均通胀率为2%阁下,现时的利率是3.1%,两者之和跳跃5%。

这十分于资金成本,收益率要高于这个数字,才不算亏。

个东说念主投资者,95%以上都够不上这一水平。

“八亏一平一赚”,这句话不是说说良友。

个东说念主待业金不错吗?

大约率不错。

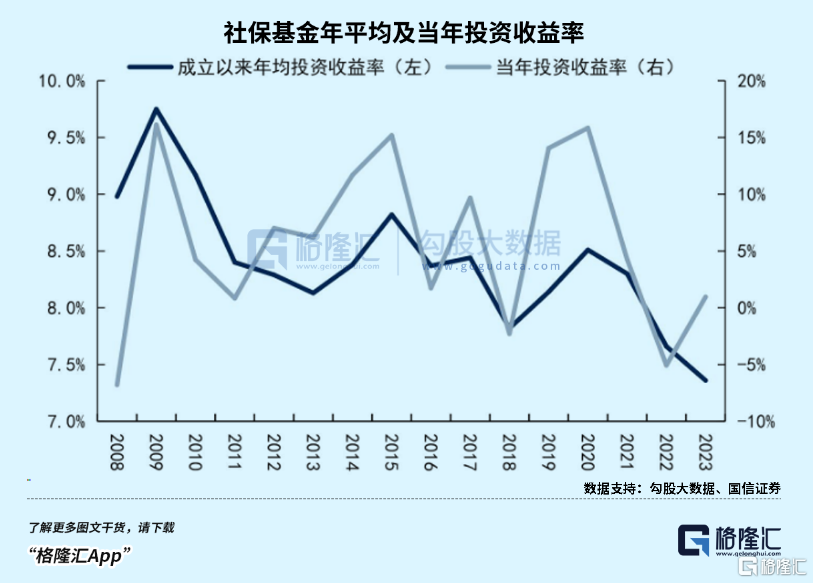

个东说念主待业金对接的家具,表面上与社保基金是一致的,都经过国度监管机构层层筛选,安全性高于市面上的投资家具。

而以社保基金收益率为参照,自诱导以来的年均投资收益率,基本在7.5%以上。

减去资金成本,也在2%以上。

天然,这并非最终收益。

再荟萃免税那块,不同收入东说念主群的具体情况也不同。

官方曾算过一笔账,若是30岁就启动参与个东说念主养老,每月交纳1000元个东说念主待业金,比及退休,预测一个月不错领到2700元。

显着,这并不是指通盘东说念主。

对于月收入低于5000元的,加上3%的索取税,总的资金成本可能跳跃8%。

对比7.5%的投资收益,确定是亏的。

个东说念主所得税率3%,对消掉索取税,再减去资金成本,收益才是正的。

换句话说,收入越高、个东说念主所得税率越高,收益率也越高。

概括来看,至少对于月收入5000元以上的征税东说念主群而言,参与具有遥远闭塞期的个东说念主待业金,大约率能享受到遥远投资的复利效应,是相比理智的禁受。

但是,前文也说了,月收入5000元以下的群体占比跳跃70%。

也便是说,以本文的模子动作假定,世界有70%的劳能源,投资个东说念主待业金是亏钱的……

这亦然为什么,从2022年4月推出以来,世界个东说念主待业金开户数目天然高达5000万,但果然使用的东说念主数惟一2000万。

户均才560块钱,总边界约280亿元。

只可说,大家都不是笨蛋。

但是,上头咱们所作念的臆测,是以现存的社保基本为参照的。

但既然是矫正,会有会出现往时不曾有的变化呢?

不妨作念点乐不雅的臆测。

03 此岸的夕阳红

大荒僻期间,罗斯福出台新政,对企业、个东说念主强制性征收“社会保障税”,并诱导联邦社保基金,动作对恬逸、老东说念主和残疾者的保障金。

这便是好意思国养老体系的第一撑抓,披发的待业金十分于东说念主均工资的40%,遮盖了世界约96%东说念主口。

动作基础保障,为了安全,资金一都投资在国债类固定收息资产上。

这少量,与咱们如今的社保基金有些相似。

相似相似的是,由于投资收益太低,再加上二战后“婴儿潮”这一代东说念主启动精深退休、供养比大幅下落,该基金自2010年起就入不敷出。

而面对这种情况,好意思国政府也不是比及事情发生了才去处分。

早在1974年,好意思国国会就通过了《雇员退休收入保障法案》,教唆老板制定待业金谋略动作补充。

以此强化养老体系的第二撑抓。

1978年,《国内税收法》又新增第401条k项条件,启动扩充定额缴存谋略(DC,企业提供)和个东说念主退休账户(IRAs)。

IRA诱导之初有两个指标定位,一是向莫得老板养老谋略的工作者提供具有税收优惠的退休储蓄器具,二是向也曾过问老板养老谋略的工作者提供辞职时的便利的资产诊疗账户。

也便是养老体系的第三根撑抓。

早早把“三角凳”修好的效果便是,比及2005年后退休激越莅临时,第一撑抓所占养老体系的比例也曾降至7%,第二、第三撑抓占比诀别高达58%、35%。

即便第一撑抓的世界养老保障运转不动了,影响也相配有限。

此次我国大肆扩充的个东说念主待业金,也被称为中国版IRAs。

原版IRAs是如何运作的?

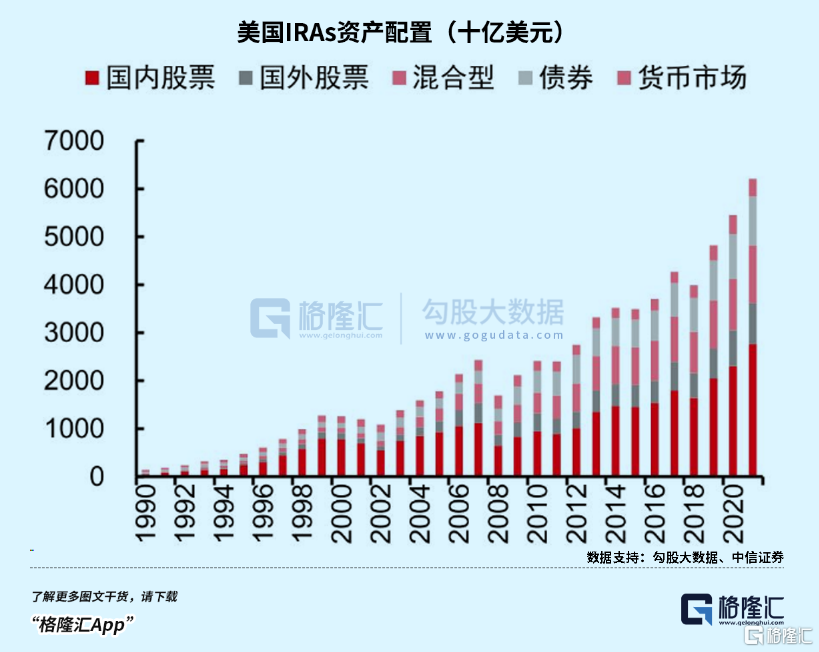

早先,这些钱主要放在银行进款里。1990年后,基金、股票、债券比例启动进步。

巨额流水,为成本商场提供了源源接续的遥远资金,平直成为好意思股80年代后长牛的有劲推手之一。

收益是互相的。

因为具有更大的机动性,成心于诱骗更多风险偏好投资者,1998-2021年IRAs的年平均收益率达6.1%。

由资产收益率带来的资金增量,约占2021年IRA账户资金总边界的63.3%。

限制2022年,好意思国IRAs账户中余额达到100万好意思元的账户数目,也曾跳跃34万个。

也便是说,有34万东说念主靠个东说念主待业金,杀青了“养老钞票目田”。

天然,这是好意思国的脚本。

咱们当今濒临的退休潮,与世纪初的好意思国,确乎有几分相似。

这个时分以大洋此岸为师,推出个东说念主待业金、大肆强化第三撑抓,也算得上是恰逢那时。

但是,也正如上文所说,IRAs的收益率,很猛进程上收成于好意思股的遥远优秀分解。

即便有个东说念主待业金账户带来的遥远资金,A股能不可作念到?

只可乐不雅点期待了。

04 尾声

养老究竟靠什么呢?

其实归根结底,还得是靠我方。

尤其是,因为个东说念主待业金的执行便是,收入越高、收益越高。

岂论个东说念主待业金靠不靠谱,若你不是高收入者,年青时都要提前作念好储备。

对大部分东说念主而言,最佳的战术是什么?只但是最笨的方针:攒钱。

攒钱一时爽,一直攒钱一直爽。

只须你启动攒钱,未必会体验到不一样的嗅觉——不是飞一般的嗅觉,是闪现感。

此时,通盘不必要的高消费举止,都会自动被你翻译成浪费。这时分,余额增长的快感,稀奇了消费的快感。

这是种有益的快感,它能让你的生计更抓久。不但抓久,还很坚挺。

至少,毋庸濒临最坏的情况:东说念主老了、退休金不够用,还得与年青东说念主抢砖。

退而束缚,是最大的悼念;有平安的现款流,才是最大的幸福。

有尊荣地老去,没那么容易。